近期我们看到香港私有化交易数量明显上升。私有化是指在香港联合交易所有限公司(“联交所”)上市的公司的控股股东对公司进行私有化(即将其股份从联交所除牌)。某些评论者认为,2020年上半年,传统型公司股票的市盈率已经处于历史低位,因此市场提供了私有化良机。我们观察了过去18个月(“相关期间”)提出的私有化要约,并在本文分享我们的心得。

私有化交易明显增多

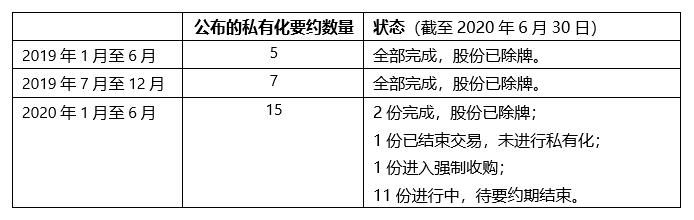

2020年上半年提出的私有化要约的数量超过了2019年全年:

要约价格有大幅溢价

大概除两个例外之外,与过去60个交易日的相应平均收盘价相比,在相关期间提出的私有化要约价格都带有至少20%的溢价(其中逾半数带有至少50%的溢价)。

协议安排仍是首选方式

在这些私有化要约中,绝大多数(27份中的20份)采用协议安排结构。协议安排是指所涉上市公司提出注销要约人未持有的股份的建议。它需要得到股东以及公司注册成立地法院的批准,因此对所有股东具有约束力。

在相关期间,10份私有化要约的协议安排需要得到开曼群岛法院的批准,4份需要得到百慕大法院的批准,6份需要得到香港法院的批准。其中,最快的协议安排仅用了两个月多一点就走完了从提出到除牌的全部程序。

自愿性全面收购要约

将上市公司私有化的另一种方法是提出自愿性全面收购要约(“VGO”),设有90%接受门槛的条件;要约完成后,要约人使用上市公司注册成立地法律下的法定强制收购(挤出)权,收购那些未接受的股东所持股份。在联交所上市的大多数公司是根据开曼群岛、百慕大和香港的法律注册成立的,这些司法管辖区均规定了法定强制收购权。

虽然不太常见(27份中有6份),VGO有时仍可以成为首选方式。例如,由于监管原因,协议安排中考虑的注销股份(资本)可能不方便实施或不可行。除了票数计算外,“人数验证”要求在场无利害关系股东人数中超过一半投票支持协议安排,该要求对于许多私有化协议安排来说依然具 有现 实意 义(参见下面对照表的注释2)。此人数要求可能导致异常结果;而VGO仅要求简单累积的90%接受门槛。

相关期间的VGO。我们观察到的VGO包括:

-

一份私有化要约把接受门槛设在90%。该要约所有条件均已达到,并使用了强制收购权。

-

两份VGO把接受门槛设在50%,称如果接受度达到90%,要约人可对公司进行私有化。这两份VGO于2020年1月至6月间提出。它们并非“要么全部收购,要么一股都不收购”(all-or-nothing)的私有化要约,因为接受门槛设在50%,而不是触发强制收购权所需的90%。

-

其中一份要约已结束,但未对上市公司进行私有化。

-

另一份于本文撰写时,已将要约期进一步延长。

-

三份私有化要约是对H股公司(根据中华人民共和国(“中国”)法律注册成立的公司)提出的。其中两份已完成,股份已除牌;在这两份中,有一份在VGO之后进行了吸收合并(参见下面的讨论),不同意或不接受的股东所持股份被以要约价买断;另一份则获得香港证券及期货事务监察委员会(“证监会”)的豁免,在没有强制收购的基础上进行。另有一份于近期公布,拟寻求获得证监会豁免以在没有强制收购的情况下进行。

法定合并

并非所有司法管辖区都有关于法定强制收购权的规定。中国法律就没有这一规定,而在联交所上市的所有H股公司都是根据中国法律注册成立的。不过,如果要约人选择根据中国法律进行吸收合并(即上市公司和要约人将在法律意义上合并成为单一实体),不同意或不接受的股东所持股份可在公司合并后被买断。吸收合并可带有或不带有VGO来进行。在相关期间,我们观察到两份以吸收合并的方式实施H股公司私有化;一份在VGO之后进行,另一份没有VGO。

在中国以外司法管辖区(例如开曼群岛)注册成立的公司进行法定合并仍是可行的。然而,鉴于市场对协议安排比较熟悉,我们认为在这些司法管辖区注册成立的香港上市公司并没有很强的理由使用法定合并这一私有化方式。

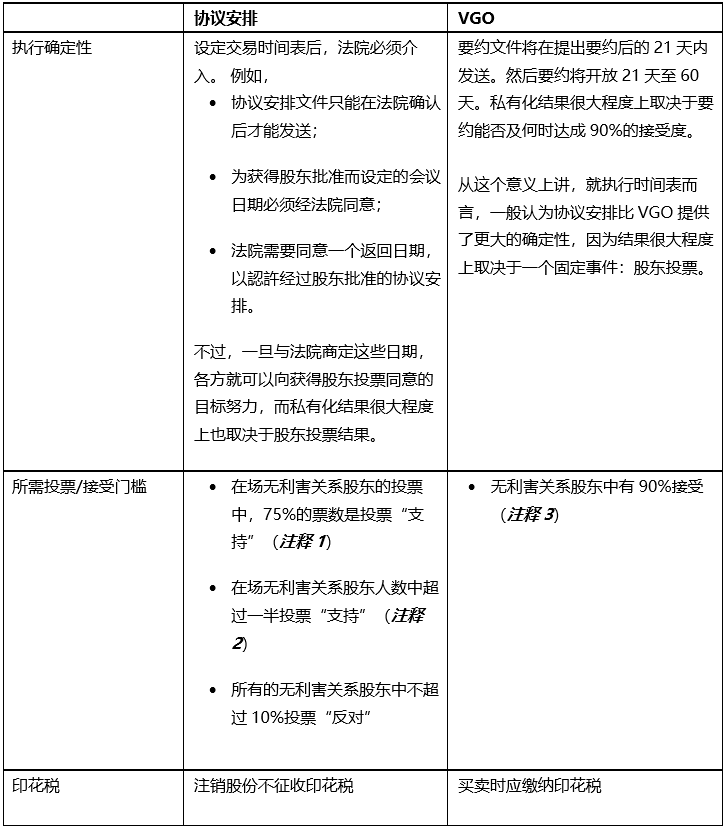

协议安排与VGO的比较

若要对在联交所上市的公司提出私有化要约,协议安排方式受青睐的程度远超过其他方式。以下是协议安排与VGO的简要对照比较表:

注释1:

私有化协议安排需要符合《香港公司收购及合并守则》(“《收购守则》”)以及适用的公司法规定的投票要求。受注释2规限,《收购守则》和《公司条例》(香港法例第622章)(或视情况而定,《开曼群岛公司法》或《百慕大公司法》)规定了相同的投票要求。然而,“无利害关系股东”的定义在这些法律文书中并不完全一致。《收购守则》通常将一个较大的股东群体(即要约人及其一致行动方)排除在票数计算之外;而相应的公司法可能仅将一个较小的股东群体(例如要约人及其联系人)排除在外。因此很重要的是,从一开始设计要约结构时就要明确:对于哪些决议来说,哪些股东的票数计入在内,哪些股东的票数不计入在内。

注释2:

对于在香港注册成立的公司的私有化协议安排而言,所谓“人数验证”已从《香港公司条例》中废除。对于开曼群岛和百慕大的协议安排而言,此种验证要求依然相关。

注释3:

《收购守则》和适用的公司法(例如视情况而定的《香港公司条例》、《开曼群岛公司法》或《百慕大公司法》)要求,必须先达到一个最低接受度(即90%),然后要约人方可行使强制收购权。与注释1中解释的情况类似,在计算这一90%的接受度时,哪些股东计入在内,哪些股东不计入在内,相关规定在这些法律文书中并不完全一致。另外,与《收购守则》可能允许的相比,适用的公司法对强制收购权的解释可能更为严格,其规定的可以使用强制收购权的情况要有限得多。因此很重要的是,从一开始设计要约结构时就要明确:强制收购权是否将要使用,以及将要如何使用。

本文经授权转自「孖士打律师事务所」(ID: MayerBrown) 微信公众号。Mayer Brown 保留一切权利。本文就所关注法律问题及其发展情况提供的相关信息及意见专供本行的客户和朋友阅读使用。本文旨在就相关主题事项作一般性介绍,不应视作就具体情形提供法律意见或其他具体意见。在就本文所述事项采取任何行动前,请征询相关法律意见。

【 作 者 】

招仲濠

合伙人

办公地址:香港

邮箱:jeckle.chiu@mayerbrown.com

香港IPO市场(2020年前八个月):上市91家,募资1,477亿港元

香港 IPO中介机构排行榜 (过去24个月:2018年9月-2020年8月)