近期我們看到香港私有化交易數量明顯上升。私有化是指在香港聯合交易所有限公司(「聯交所」)上市的公司的控股股東對公司進行私有化(即將其股份從聯交所除牌)。某些評論者認為,2020年上半年,傳統型公司股票的市盈率已經處於歷史低位,因此市場提供了私有化良機。我們觀察了過去18個月(「相關期間」)提出的私有化要約,並在本文分享我們的心得。

私有化交易明顯增多

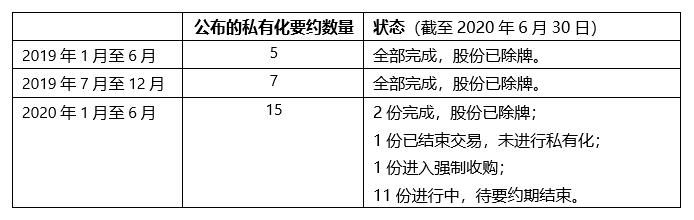

2020年上半年提出的私有化要約的數量超過了2019年全年:

要約價格有大幅溢價

大概除兩個例外之外,與過去60個交易日的相應平均收盤價相比,在相關期間提出的私有化要約價格都帶有至少20%的溢價(其中逾半數帶有至少50%的溢價)。

協議安排仍是首選方式

在這些私有化要約中,絕大多數(27份中的20份)採用協議安排結構。協議安排是指所涉上市公司提出註銷要約人未持有的股份的建議。它需要得到股東以及公司註冊成立地法院的批准,因此對所有股東具有約束力。

在相關期間,10份私有化要約的協議安排需要得到開曼群島法院的批准,4份需要得到百慕大法院的批准,6份需要得到香港法院的批准。其中,最快的協議安排僅用了兩個月多一點就走完了從提出到除牌的全部程序。

自願性全面收購要約

將上市公司私有化的另一種方法是提出自願性全面收購要約(「VGO」),設有90%接受門檻的條件;要約完成後,要約人使用上市公司註冊成立地法律下的法定強制收購(擠出)權,收購那些未接受的股東所持股份。在聯交所上市的大多數公司是根據開曼群島、百慕大和香港的法律註冊成立的,這些司法管轄區均規定了法定強制收購權。

雖然不太常見(27份中有6份),VGO有時仍可以成為首選方式。例如,由於監管原因,協議安排中考慮的註銷股份(資本)可能不方便實施或不可行。除了票數計算外,「人數驗證」要求在場無利害關係股東人數中超過一半投票支持協議安排,該要求對於許多私有化協議安排來說依然具 有現 實意 義(參見下面對照表的注釋2)。此人數要求可能導致異常結果;而VGO僅要求簡單累積的90%接受門檻。

相關期間的VGO。我們觀察到的VGO包括:

-

一份私有化要約把接受門檻設在90%。該要約所有條件均已達到,並使用了強制收購權。

-

兩份VGO把接受門檻設在50%,稱如果接受度達到90%,要約人可對公司進行私有化。這兩份VGO於2020年1月至6月間提出。它們並非「要麼全部收購,要麼一股都不收購」(all-or-nothing)的私有化要約,因為接受門檻設在50%,而不是觸發強制收購權所需的90%。

-

其中一份要約已結束,但未對上市公司進行私有化。

-

另一份於本文撰寫時,已將要約期進一步延長。

-

三份私有化要約是對H股公司(根據中華人民共和國(「中國」)法律註冊成立的公司)提出的。其中兩份已完成,股份已除牌;在這兩份中,有一份在VGO之後進行了吸收合併(參見下面的討論),不同意或不接受的股東所持股份被以要約價買斷;另一份則獲得香港證券及期貨事務監察委員會(「證監會」)的豁免,在沒有強制收購的基礎上進行。另有一份於近期公布,擬尋求獲得證監會豁免以在沒有強制收購的情況下進行。

法定合併

並非所有司法管轄區都有關於法定強制收購權的規定。中國法律就沒有這一規定,而在聯交所上市的所有H股公司都是根據中國法律註冊成立的。不過,如果要約人選擇根據中國法律進行吸收合併(即上市公司和要約人將在法律意義上合併成為單一實體),不同意或不接受的股東所持股份可在公司合併後被買斷。吸收合併可帶有或不帶有VGO來進行。在相關期間,我們觀察到兩份以吸收合併的方式實施H股公司私有化;一份在VGO之後進行,另一份沒有VGO。

在中國以外司法管轄區(例如開曼群島)註冊成立的公司進行法定合併仍是可行的。然而,鑒於市場對協議安排比較熟悉,我們認為在這些司法管轄區註冊成立的香港上市公司並沒有很強的理由使用法定合併這一私有化方式。

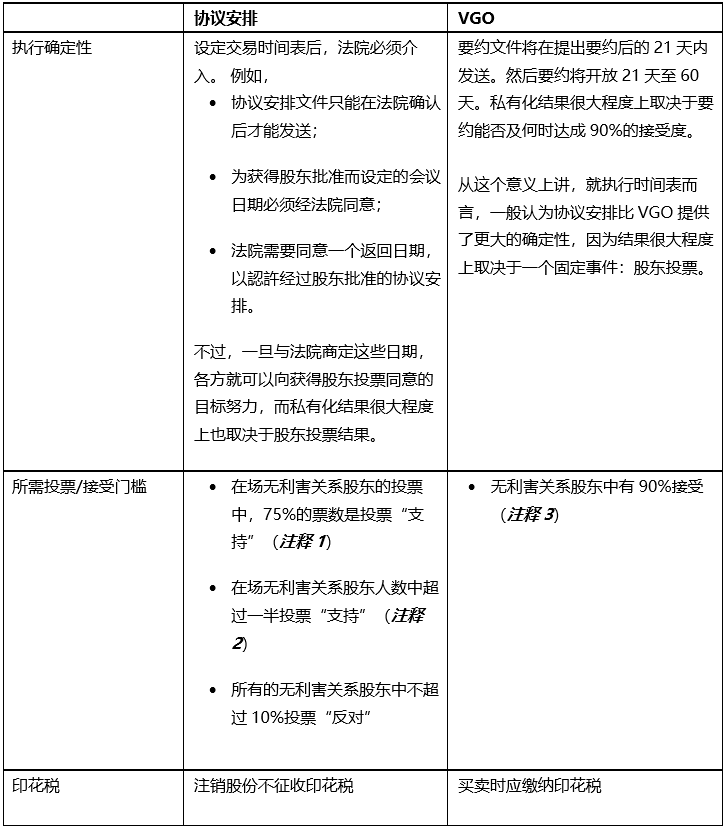

協議安排與VGO的比較

若要對在聯交所上市的公司提出私有化要約,協議安排方式受青睞的程度遠超過其他方式。以下是協議安排與VGO的簡要對照比較表:

注釋1:

私有化協議安排需要符合《香港公司收購及合併守則》(「《收購守則》」)以及適用的公司法規定的投票要求。受注釋2規限,《收購守則》和《公司條例》(香港法例第622章)(或視情況而定,《開曼群島公司法》或《百慕大公司法》)規定了相同的投票要求。然而,「無利害關係股東」的定義在這些法律文書中並不完全一致。《收購守則》通常將一個較大的股東群體(即要約人及其一致行動方)排除在票數計算之外;而相應的公司法可能僅將一個較小的股東群體(例如要約人及其聯繫人)排除在外。因此很重要的是,從一開始設計要約結構時就要明確:對於哪些決議來說,哪些股東的票數計入在內,哪些股東的票數不計入在內。

注釋2:

對於在香港註冊成立的公司的私有化協議安排而言,所謂「人數驗證」已從《香港公司條例》中廢除。對於開曼群島和百慕大的協議安排而言,此種驗證要求依然相關。

注釋3:

《收購守則》和適用的公司法(例如視情況而定的《香港公司條例》、《開曼群島公司法》或《百慕大公司法》)要求,必須先達到一個最低接受度(即90%),然後要約人方可行使強制收購權。與注釋1中解釋的情況類似,在計算這一90%的接受度時,哪些股東計入在內,哪些股東不計入在內,相關規定在這些法律文書中並不完全一致。另外,與《收購守則》可能允許的相比,適用的公司法對強制收購權的解釋可能更為嚴格,其規定的可以使用強制收購權的情況要有限得多。因此很重要的是,從一開始設計要約結構時就要明確:強制收購權是否將要使用,以及將要如何使用。

本文經授權轉自「孖士打律師事務所」(ID: MayerBrown) 微信公眾號。Mayer Brown 保留一切權利。本文就所關注法律問題及其發展情況提供的相關信息及意見專供本行的客戶和朋友閱讀使用。本文旨在就相關主題事項作一般性介紹,不應視作就具體情形提供法律意見或其他具體意見。在就本文所述事項採取任何行動前,請徵詢相關法律意見。

【 作 者 】

招仲濠

合伙人

辦公地址:香港

郵箱:jeckle.chiu@mayerbrown.com

香港IPO市場(2020年前八個月):上市91家,募資1,477億港元

香港 IPO中介機構排行榜 (過去24個月:2018年9月-2020年8月)