在「仙股」扎堆的香港市場,潛藏着一條隱秘的「食腐」產業鏈。

依託香港的國際金融中心地位和內地豐富的上市資源,港交所在過去11年中,7次拿到全球IPO規模第一。然而,就是在這樣一個充滿旺盛生命力和國際競爭力的市場中,一個介於政策黑白之間的產業鏈——殼公司產業鏈卻潛滋暗長。上市養殼、賣殼、新股東入場、拉高股價、吸引散戶、趁機出貨,讓很多投資者不知不覺中就被割了「韭菜」。

截至2020年9月3日,港股總市值低於5億港元的上市公司達到1069家,占港股總量的三分之一,殼股一般都聚集於此,主要特徵為低市值、低成交量、低股價,業務單一,股權集中。

近日,證券時報記者深入採訪了券商、投行以及親自參與過殼股買賣的中間人,試圖還原整個鏈條的交易過程。在這條產業鏈中包含諸多角色:交易主體買賣雙方,財務顧問、會計師、律師、證券行等中介。整個鏈條自上而下層層展開。據記者了解,完成一筆殼買賣的交易傭金費率在3%左右。

在香港,有一家名叫金利豐的證券行,在圈內被稱為「富豪御用證券行」,在諸多殼股交易中都能見到金利豐的影子。記者統計發現,金利豐目前代持股50%以上的上市公司股票達36隻,是香港最大的代客持股券商。此外,金利豐持有香港創業板股票186隻,且超過90%以上的股票股價都有過「坐山車」經歷,其中148隻股票上市以來自最高價跌幅超過90%。

從上市養殼、炒高股價,到新股東入場、完成賣殼,再到拉高股價、吸引散戶、趁機出貨……整個殼產業鏈,正上演着絲絲入扣的運作手段。

在港股市場,一直存在一批「造殼」、「炒殼」的資本玩家,他們一起推動公司上市。殼股上市,往往伴隨着「圍飛」(即股票由少數「自己人」認購),也容易導致股權高度集中,方便操縱股價。一次「圍飛」操作,莊家出資千萬或者上億港元,獲利往往以數倍計算。

「有些公司只是剛好符合上市條件,並沒什麼吸引力。為求上市成功,會與包銷商暗中達成條款,甚至部分額度能提供50%的折扣,然後由包銷商負責尋找機構投資者。」近日,一位參與過某股票上市認購的專業投資人向證券時報記者透露,「這部分認購者會以金主姿態出現,被稱為『折頭黨』。由於其持股成本較招股價低一半,因此公司首日上市就沽貨,只要股價沒有跌逾50%,就有得賺。還有另外一種方式是,上市公司大股東跟申購人私下承諾保底,如果這隻股票首日跌破發行價,大股東就會補回差價。這種方式一定是要第一天拋出,賺了歸投資人所有,虧了就是大股東掏錢補。大股東的目的就是為了確保企業成功上市。」

比如,A公司上市招股價為1港元,包銷商會按照正常流程向「折頭黨」配售股份,但私下A公司大股東會向「折頭黨」補償0.5港元/股差價,因此其持股成本僅為0.5港元/股。散戶投資者對此並不知情,即使掛牌首日沽貨導致股價大跌,也只有散戶虧損慘重。

「一些基本面本來不好的小公司想要成功上市,必須要向配售投資者提供一定折扣,這幾乎成為業內潛規則,不然就會面臨發行失敗。但上市費用已經付出去一大半,大股東不可能臨門一腳退縮,不折扣也得折扣。不過這些私下協議不會有任何書面文件,都是基於信任的口頭承諾,這個香港證監會也很難去查,因為表面上都是合法流程,不太會去插手,除非是香港證監會有坐實的證據才會起訴上市公司。」上述投資人稱。

就香港有些公司IPO環節存在的灰色操作現象,記者向香港證監會求證,其新聞發言人向記者稱:「這個問題我們有關注,但對於我們正在做或者還未開始調查的事情我們不予評論。」

8月13日,香港證監會就正利控股(3728.HK)股價操縱向5人展開刑事法律程序,指控其串謀正利控股進行虛假交易,獲利約1.249億港元。而且,該項操縱計劃在正利控股上市之前就已被策劃好,並持續超過5個月。

8月31日,香港證監會公布正利控股的最新調查進展,目前香港東區裁判法院已對何銘軒及孫文發出逮捕手令,因兩人早前沒有就串謀對正利控股的股份進行虛假交易的控罪出庭應訊。香港證監會指出,何銘軒及孫文連同另外3名被告於2016年3月29日至2016年9月7日期間對正利控股進行股價操縱,觸犯了刑事罪行。

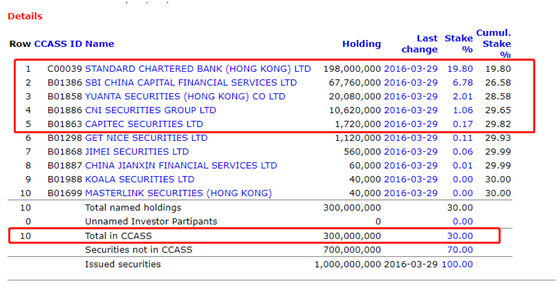

2016年3月29日,主營業務為建築業的正利控股在香港創業板掛牌交易,招股價0.283港元,首日交易即暴漲近7倍至2.26港元;當年7月13日,該股更創下5.7港元的歷史盤中高位。換句話說,股價相較發行價被炒高逾19倍;之後,該股在5港元以上徘徊近兩個月,於當年9月7日突然大跌90%。

正利控股上市後股價走勢

「正利控股當時以全配售形式上市,配售給116名人士,創業板的配售往往成為股價炒高的主要因素,因為貨源集中容易操縱股價。如果看CCASS(中央結算登記系統)數據,上市初期只有10家券商持有該只股份,前五大席位已佔CCASS的99.4%。至2016年9月6日暴跌前一天,CCASS席位已增至58家,9月7日,券商席位激增至174家,說明莊家已經開始沽貨給散戶。」香港一中資券商分析師Benson分析。

正利控股上市之時持股集中度極高

「整個造殼過程,莊家對於時間有着嚴格細緻的規劃,何時上市,交給哪個券商負責,何時推高股價,做高到多少價格,幾時出貨都要提前布局,因為這些都是關乎成本。坐莊是需要成本維護的,比如交易手續費,如果按照港股成交額的3.81‰計算,假設1天成交額1億港元,一天手續費38萬港元左右,一個月22個交易日,一個月手續費就是836萬港元。當然,如果股權集中度高,那麼坐莊成本就低,因為只需要很少的貨就能將股價拉高,吸引散戶進場。」資深港股專家且擔任某港股公司董事職位的張利稱。

通常殼股上市後暴漲,都是莊家自己炒高,製造流通量吸引散戶注意,直至有足夠的散戶入場,莊家就開始大舉「出貨」獲利了結。這當然會引起股價暴跌,但莊家手上仍然持有的股票,成本低到可以忽略不計。待到股份交投回歸清淡,莊家等到一年的「控股權不可轉移」限制結束,又可再與欲上市企業,即潛在買家協商「賣殼」,並從中套現獲取第二輪收益。

由於香港上市門檻較低,只要符合條件的個股都可以上。很多企業的基本面、主營業務雖然並不吸引人,但也有機會上市。這些小型股通常上市後往往流動性不足。

截至9月3日,全天零成交個股達到464隻,成交額在1萬港元以下的個股687隻,市值低於5億港元的上市公司為1069隻,佔了全港股總量的三分之一,股價在1港元以下的個股達到1453隻,殼股就扎堆其中。

「過去香港兩個行業最容易造殼上市,一是餐飲,二是建築。」張利稱,「這兩類公司也最容易在上市之後就賣殼。」

記者統計發現,2013年~2020年共有125隻建築股上市,其中超過三成在上市後就選擇賣殼,且這些個股基本都為仙股,流通量低。

港股上千隻低流通性的股票,從某種意義上講已失去融資功能,如果主業做不起來,就會考慮賣殼。買家通常偏愛業務簡單、市值較低、成交不活躍、股權高度集中的公司,方便日後操作。整個殼交易產業鏈中包括諸多角色,比如,買賣主體雙方、財務顧問公司、投行、會計師事務所以及律師事務所。

一位親自參與殼買賣交易的當事人王藝偉向證券時報記者表示:「只要你想買殼,有很多券商會提供一條龍服務。香港專門做殼股買賣交易的券商最知名的為金利豐,還有英皇證券、中南證券、結好證券、鼎佩證券、寶德證券、聯合證券、漢英證券。而且,這些券商都會有跟自己很熟的會計師及律師,財務顧問會提供豐富的殼資源信息,並進行篩選對比。律師對整個交易環節的合同要確認,會計師對上市公司資產進行全面評估,以確定殼價可以談判的空間,券商可以幫助莊家沽股票,做市值管理,還可以提供股票質押,為大股東及莊家提供資金。」

完成一筆殼買賣交易,傭金費率約3%。也就是說,一筆2億港元的殼交易,中介可拿600萬港元傭金。此外,如果最終成交的價格高於賣殼方的預期,還會有額外的獎勵。

買殼完成後,新入股東就開始殼運作,即「洗殼」。張利向記者介紹,殼交易完成後,新舊股東仍有一段「你中有我,我中有你」的共處時期,這一時期老股東要配合新股東將原有資產剝離上市公司。這個洗殼的過程需要一兩年甚至是3年的時間。

「根據港交所相關規定,買方在成為擁有超過30%普通股股東後的24個月內,累計注入資產的任一指標高於殼公司的收益、市值、資產、盈利、股份等五個壓力測試指標中的任何一條的100%,則該交易構成反向收購,需要以IPO申請的標準來審批。為了避免資產注入被當作新上市處理,需要在這2年時間內,一點一點裝入新資產,即裝入一點資產就把原有資產剝離上市公司,一直到新業務全部裝入上市公司,『清殼』就算完成,管理層也會大換血。」張利稱,「洗殼過程中,股價也要配合炒高,否則新入股東的資金成本無法覆蓋,因為買家買殼一般都會將股票質押給券商融資貸款,利息開支不菲。」

以中環控股(01735.HK)為例,賣殼前該股名為泓盈控股,主要在香港從事建築業務,於2018年3月29日在港交所主板上市,招股價1.5港元,總股本2.64億股,市值3.96億港元,德健融資有限公司為其獨家保薦人。值得一提的是,德建過往輔導上市的公司多隻已賣殼。

2019年8月16日,安徽中環控股集團有限公司以總代價4.2億港元收購泓盈控股75%股權,每股作價2.1213港元,成為其控股股東。其中,華泰金控為買方提供2.3億港元的貸款融資,加上買方自有資金1.9億港元組合支付。買方(即安徽中環控股集團)需要將股票質押給華泰金控。這說明新主缺乏資金,需要通過抵押股票籌集資金,因此大股東必須要把股價拉高才能覆蓋成本以及免受被券商斬倉的風險。

自新股東進入以來,中環控股股價在橫盤一年後開始啟動上漲行情,未拆細前盤中最高漲至16港元,相比要約收購價漲幅654%。8月5日中環控股還進行了拆股,股票1拆4。「從成交量看莊家還未出貨,在股票未拆之前一手入場費需要3萬港元,難以吸引散戶,但拆細後入場費減少至7740港元,增加了流通性,因為莊家已經開始想要出貨,必須拉高股價製造成交吸引散戶,如果有一天該股成交量和成交額突然暴漲數十倍,就是股東即將出逃的先兆。」Benson稱,「崩跌前股價會上升,增加成交量,投資者要注意陷阱。」

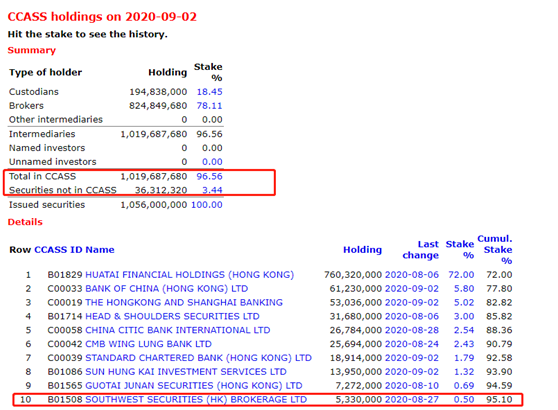

CCASS數據顯示,截至2020年9月2日,中環控股前10大券商席位合計持有95.1%股權,連同3.44%的實物股票共佔98.54%,即約只有1.46%股權(約388萬股)在市場流通,股權集中度非常高。中泰國際策略分析師顏招駿稱,該股近20日的日均成交量只有6.7萬股左右,而且升跌有規律,拉升有序,股價也脫離了大盤波動的影響,相信實際流通量不足0.5%,即132萬股在市場流通。

中環控股股權集中度非常高

作為一家香港本地券商,金利豐證券一度以運作港股市場的細價股創業板上市及「借殼」等活動聞名,其背後實際控制人朱李月華被媒體稱為香港「殼後」。朱李月華的父親李惠文是澳門葡京賭場最大貴賓賭廳黃金廳的廳主,朱李月華此前在公開場合表示,從父親李惠文手上積累不少資源。

朱李月華正是從父親的退休友人處買下股票經紀牌照,與丈夫聯合創立金利豐證券。2010年,金立豐借殼上市。此後,金利豐迅速崛起,成為香港著名華資證券行,有「富豪御用證券行」之稱。朱李月華創業初期,人稱「鐵三角」的超級富豪鄭裕彤、張松橋、劉鑾雄不僅對朱李月華青睞有加,而且在很多業務方面都鼎力相助。

記者統計數據發現,截至9月3日金利豐代持股50%以上的上市公司股票達到36隻,是香港最大的代客持股的券商。這些個股總體特點為股價細,總市值小,股價都有暴漲暴跌過,上市以來自最高價最大跌幅在90%以上的有30隻,自最低價最大漲幅超過200%的有28隻個股,其中漲幅超過100倍的有8隻個股。今年以來盤中出現閃崩70%以上的個股有2隻,分別是COOL LINK以及卓信國際控股。

金利豐代持股50%以上的上市公司名錄

如果將統計範圍擴大,去年盤中暴跌98%以上的雅高控股以及星亞控股,還有閃崩80%以上的金匯教育都能見到金利豐的影子。「這些閃崩個股都為金利豐斬倉所致,且都具有股價低、市值小、業績差、股權集中度高等『老千股』特徵。」Benson稱。

事實上,真正造就朱李月華「殼後」地位的還要歸功於內地的民營企業。張利說,過去幾年,內地傳統行業的老闆在高負債情況下,旗下上市公司在港股已失去融資功能。因此,在需要資金周轉的情況下,他們願意將手上股份抵押給券商,這樣券商就間接持有了這些公司股份。「抵押1億港元的股票,按照2折給你貸款,企業老闆就獲得了2000萬港元的資金。但是貸款利息很高,是正常銀行貸款利息的幾十倍,實質就是放高利貸。如果這些老闆還不上借款,就會失去上市公司控制權。金利豐要麼斬倉收回成本,要麼尋找接盤方將殼轉讓出去。」

「他們也要找買家接盤,會有專門的馬仔去做這些事,行話稱為『腳』,去負責聯絡買家,以前90%以上可能都是內地民營企業,對殼有需求,其實金利豐最開始就做股票抵押融資貸款,從中賺取利息並不是為了炒殼,只是到最後買家還不上錢了,就被動接殼,導致手上囤了很多殼,這些殼資源如果要炒的話,還得找人配合一起來做。現在香港證監會對殼股查得嚴了,但是這些人都是擅於財技的熟手,『細價股玩家』,想炒殼還是有辦法。」張利說。

香港某券商投行人士稱,根據對朱李月華此前炒殼路徑的分析,其炒殼方式主要有兩種。一、快進快出,持倉時間大多不超過6個月,比如2016年對日成控股、新威國際、華融投資、華人飲食、毅信控股5隻個股,大手筆買入拉升股價,成為控股股東之後,幾個月時間轉手清倉,讓股價自由落體。二、為低價股公司股東進行融資,賺取利息。當低價股股東無力償債時,這些股東便以股權抵債券,金利豐便獲得其控制權,擁有「殼股」,隨後將收購的香港殼股轉售給內地企業,助其借殼上市,比如內地互聯網金融公司積木集團借殼永駿國際控股(8187.HK)香港上市,就是由金利豐操刀。數據顯示,金利豐證券持有積木集團73.82%股權。

「金利豐最開始主要幫小型公司做保薦人及包銷商,還有融資服務,並在上市時拿一定的股份,之後會做賣殼一條龍服務,他們會向這些公司提供律師、會計師,有專門的服務團隊,有一些公司上市之初金利豐就會幫他們找到1年後賣殼的買家。」上述投行人士向記者表示,「但這些股最好不要碰,多有坐莊嫌疑。」

靈活的上市制度在給企業上市帶來便利的同時,難免會讓一些做殼生意的相關方鑽空子。

香港證監會副行政總裁梁鳳儀去年公開表示,近年港股發行規模較小的新股比重增加,一些發行金額較小的申請人,在尋求上市時都欠缺令人信服的上市依據,出現持股集中以及操縱股價的問題,但在現行上市規則下依然成功上市。

「無論是造殼上市,還是賣殼,炒殼,有些失當行為要查證其實非常困難,既然能成功實現,說明程序合法。」王藝偉稱,「港股較為寬鬆的制度,對於擅於玩弄資本的金主們來說確實友好,這些造殼、炒殼行為,至少從表面來看沒有不合規的地方,不然監管層也不會批准和坐視不管。比如,坐莊某隻股票,真實的控制人大多都是隱藏在層層關聯賬戶或企業背後,資金來源更不會被曝光,所以擅用財技的大股東,利用配股、供股等融資工具時,均不會穿透到股票賬戶的實際控制人,這就是制度的漏洞。監管層可以修複製度漏洞,但不能因為打擊這些殼交易,而收起所有的融資工具,不允許他們借殼,不允許他們配股、供股等,這樣會損害到其他真正有需要的上市公司。」

採訪過程中,部分採訪對象認為,香港證監會以及聯交所之所以對殼股交易產業鏈採取相對容忍的態度,主要還是以保護投資者隱私為主,投資者的股票賬戶及賬戶資金穿透不像內地到位,導致股票坐莊以及借殼炒殼的資金來源很難調查和取證。

港交所行政總裁李小加此前接受證券時報記者專訪時曾談及香港殼股問題。「香港是一個完全市場化的市場,我們的總體原則是公司正常的融資需求都應該滿足,就像做菜,需要各種各樣的刀具、廚具,廚具不分好壞,就看你怎麼用,比如說縮股、配股、併購,這都是中性的融資和發展手段。有一些公司專門利用供股、配股等方式侵犯小股東利益,但這只是少數。」李小加說,「總體來說,監管的手不能伸得太長。我們不能因噎廢食,因為老千股的問題就把融資工具全部沒收,但我們也做了部分規則優化,在保障小股東利益不受侵害的同時,也不影響市場的正常運行。」

2019年7月26日,港交所發佈《有關借殼上市及其他殼股活動等諮詢總結》,直指港股借殼上市盛行,投機炒殼行為已成為市場操控及內幕交易溫床。

為此,香港證監會修改了企業上市規則。主要變動方面,首先是對借殼交易的定義,對於上市公司出售業務導致控制權變動的限制,以及禁止通過大規模發行證券進行借殼上市。具體來看,是否將上市公司交易行為定義為借殼上市,主要從交易規模、目標資產質量、發行人業務性質及規模、主營業務出現根本轉變、控制權或實際控制權變動、一連串的交易或安排(一般指36個月內進行收購、出售項目導致控制權變動)來判定。

其次,限制發行人不得在控制權變動之時或其後36個月內將全部或將大部分原有業務出售。

第三,禁止通過以下方式進行借殼:大規模發行股票換取現金,當中牽涉到或會導致發行人控制權或實際控制權轉變,所得資金將用作收購或開展規模遠較發行人現有主營業務龐大的新業務。

受此新規影響,以往非常興旺的殼股抵押活動難度陡增,令大股東押股的融資成本增加。此外,港交所還全方位打擊香港市場存在的「殭屍股」、「老千股」、「炒殼養殼」等頑疾。主板上市公司停牌需在18個月內、創業板上市公司停牌需在12個月內復牌,否則港交所有權予以除牌。其次,港交所重點監察少數業務運作規模極低的上市公司,這些公司主要特徵包括:近期業績報告顯示公司業務活動極度低迷,營業收入極低,業務入不敷出,出現虧損和營運現金流為負;業務長期極度低迷和虧損,過去數年間,公司生意已經嚴重惡化;公司無法證明其擁有足夠價值的資產維持上市地位,其資產已經無法產生足夠的收入和利潤來證明該公司擁有切實可行的、可持續發展的生意。港交所有權令上市公司短暫停牌或將其除牌。

證券時報記者獲悉,為應對組織愈來愈周密的造殼上市以及股價操縱案件,今年1月,香港證監會已成立一個由中介機構部、企業融資部以及法規執行部組成的跨部門工作小組,以打擊具有嚴重及較大影響的市場操縱網絡。涉及市場操縱活動的最高刑罰為監禁十年及罰款1000萬港元,任何證監會授予的持牌人若被發現參與市場操控活動,將被暫時吊銷或撤銷其牌照。

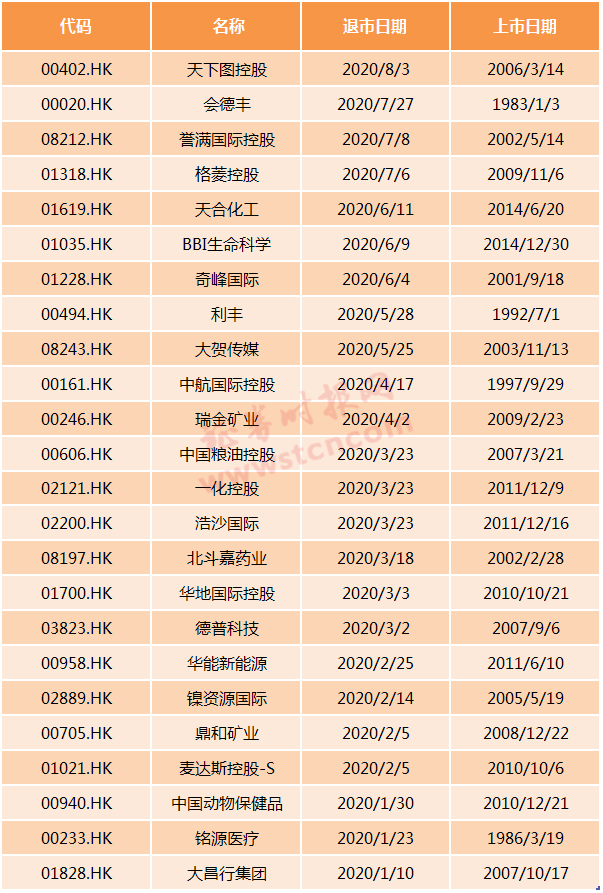

雖然如前文一投資人所說,香港證監會很難查證,因為表面上都是合法流程,除非是香港證監會有坐實的證據才會起訴上市公司,但港交所已在加速清除殼股。東方財富Choice統計數據顯示,今年來已有24隻個股除牌退市。

2020年以來香港退市股一覽

多項辣招之下,港股殼價也遭遇嚴重打擊。香港某投資管理公司主席王陽向記者表示:「殼已經不值錢了,主板也就3億港元左右,創業板基本沒人要了,沒什麼價值。借殼炒殼已經是一個很low(低端)的做法了,港股已經變天了。」

王陽透露:「現在有種新玩法,我們剛做的一個Case(項目),就是我團隊在主板找到一家公司,這家公司殼很乾凈,業務也很簡單。我們這邊有個很好的標的,是一家未盈利生物醫藥公司,直接借殼上市不現實,第一沒這麼多錢,第二還得通過聯交所5項壓力措施。所以這家生物醫藥公司跟上市公司全資附屬公司成立一個合資公司,註冊資本1000萬港元,前者佔49%,後者佔51%。這個資產最終還是會裝入上市公司體系,實際上也是等同於借殼上市。這隻股票從6月份宣布成立合資公司,業務轉型後,股價已經上漲了50%。」

簡而言之,這個殼股新玩法的思路為上市公司持股51%,附屬公司的資產負債表可併入上市公司,原有股東仍然持有大多數股權,新股東後面會通過行使認購期權入股,間接把新業務注入公司,變相借殼上市,新舊股東有動力做好股價,達到雙贏。

「現在傻子才去花幾個億借殼炒殼股,未來的殼股將會有另一種高級的玩法,這種玩法既能幫公司實現業務轉型,改善業績,還能提振股價,新老股東都能繼續留在這個市場搏出一片天,這是雙贏。」王陽稱,「這才是資本玩家高級的玩法。」

(註:本文對若干要求匿名的受訪者採用了化名)