來源 | 泰和泰律師事務所

作者 | 楊岳 陳雨婷

2018年以來,內地物管公司如火如荼地赴港上市,截止2020年7月,香港交易所上市的內地物管公司已達26家,另外還有多家物管公司已遞交上市申請或正在上市準備過程中。

作為境內律師,我們需要對上市主體在中國法下的各重大事項出具乾淨的法律意見。就物管公司而言,傳統的法律問題包括,停車場經營備案、物管合同備案/價格備案、勞動人員社保公積金繳納、游泳池經營資質等。

而隨着移動互聯時代的發展,尤其是2020年新冠疫情爆發後,越來越多物管公司經營管理模式從線下發展到線上,包括線上繳納物業費、停車費,或者通過物管公司自己的app程序,為小區業主提供線上買菜、租房、出行等其他線上服務,這便涉及到增值電信業務許可,或支付業務許可。

筆者根據項目經驗,對物管公司增值電信業務許可作出分析、梳理,供讀者參考。

一、

是否需要辦理增值電信業務許可證

二、

外資准入的問題

三、

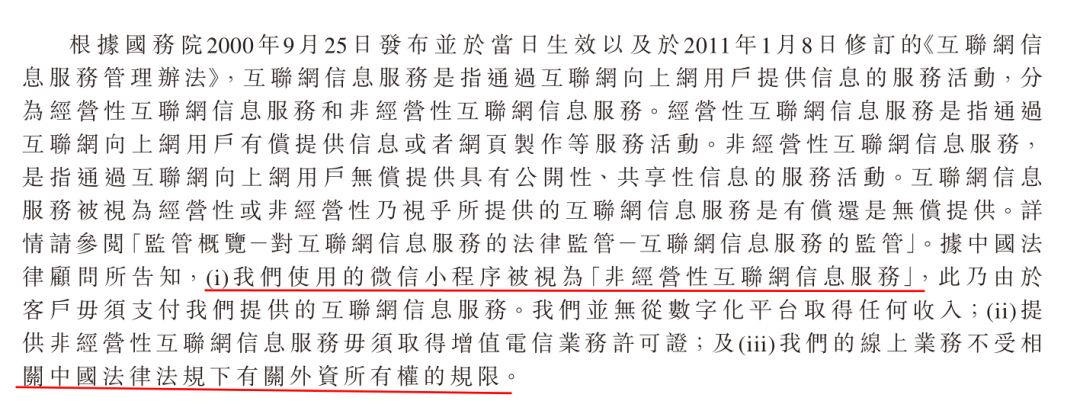

已上市案例的處理方式

[1]ElectronicData Interchange,在線數據處理與交易處理業務,屬於第B21類增值電信業務的範疇,常見的如電商平台等。

[2] InternetContent Provider,信息服務業務,屬於第B25類增值電信業務的範疇,常見的如門戶網站等。

楊岳 律師

成都辦公室 合伙人

業務領域:證券上市、資本市場、跨境業務等

陳雨婷 律師助理

成都辦公室

業務領域:證券上市、資本市場、跨境業務等

版權聲明:所有瑞恩資本Ryanben Capital的原創文章,轉載須聯繫授權,並在文首/文末註明來源、作者、微信ID,否則瑞恩將向其追究法律責任。部分文章推送時未能與原作者或公眾號平台取得聯繫。若涉及版權問題,敬請原作者聯繫我們。

更多香港IPO上市資訊:www.ryanbencapital.com

香港 IPO中介機構排行榜 (過去24個月:2018年9月-2020年8月)