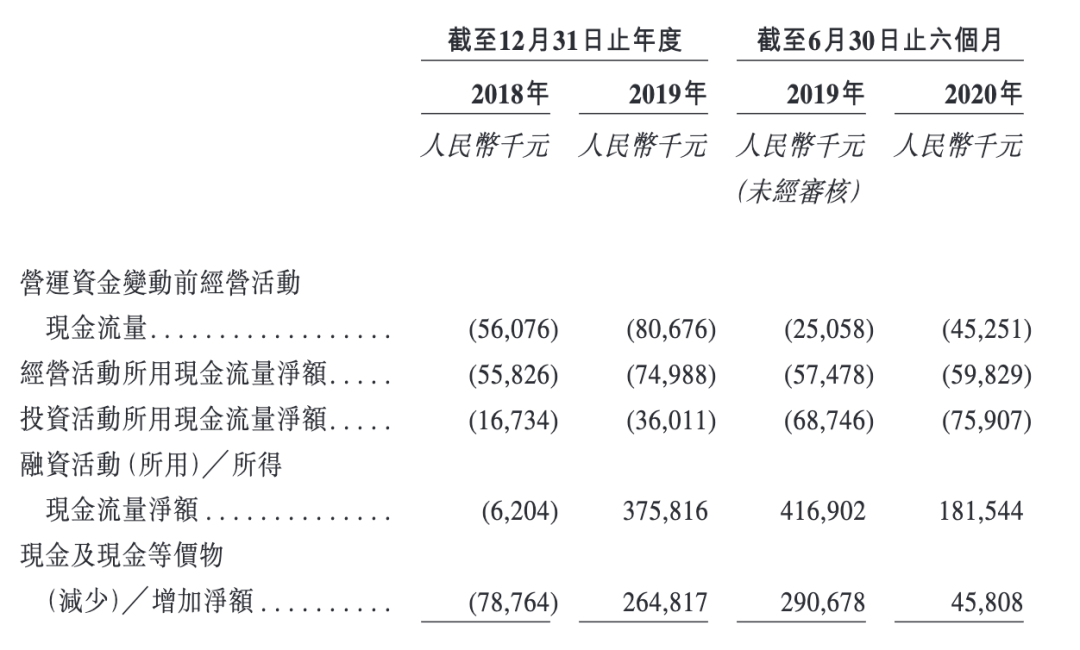

銷售成本高企 研發投入下滑

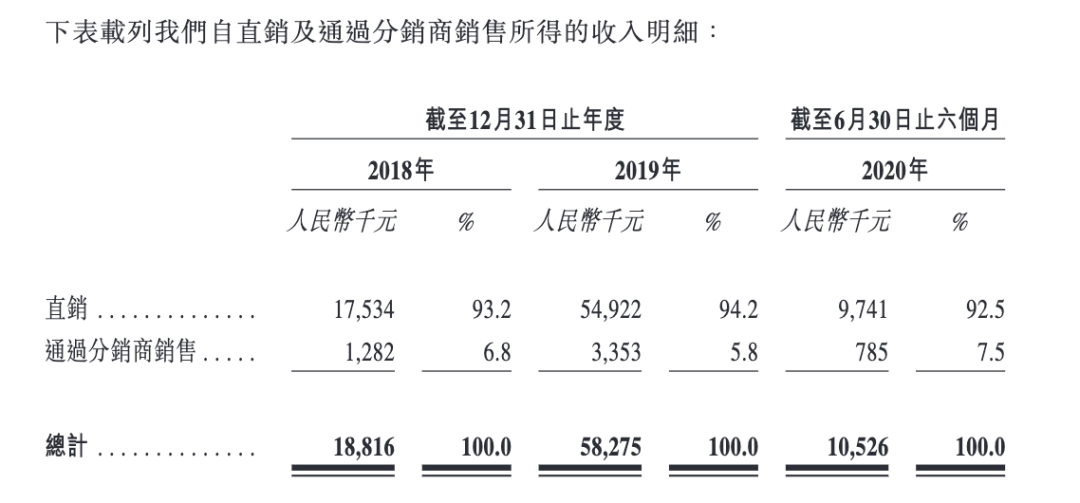

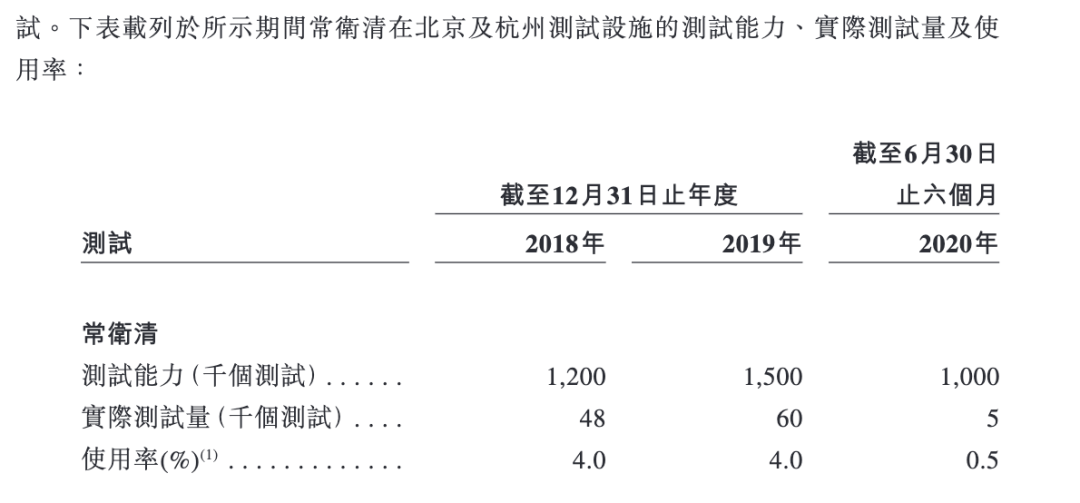

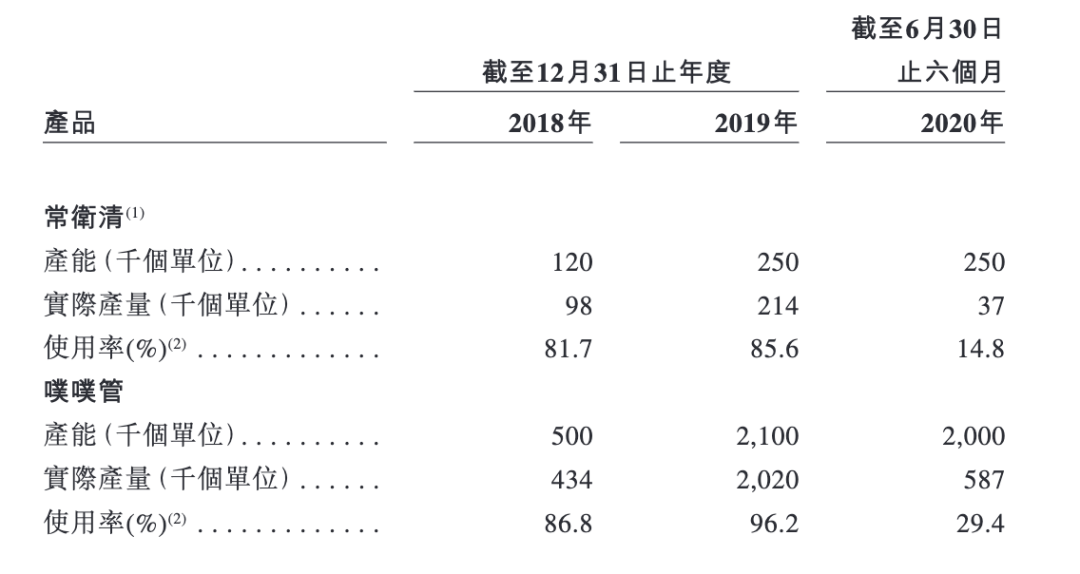

疫情影響銷量?

諾輝健康,來自浙江杭州、專註癌症篩查的未有盈利生物科技公司,遞交招股書,擬香港IPO上市

香港IPO市場(2020年前十個月):上市120家,募資2,491億港元

香港 IPO中介機構排行榜 (過去24個月:2018年11月-2020年10月)

香港IPO上市這些事,香港上市必看

銷售成本高企 研發投入下滑

疫情影響銷量?

諾輝健康,來自浙江杭州、專註癌症篩查的未有盈利生物科技公司,遞交招股書,擬香港IPO上市

香港IPO市場(2020年前十個月):上市120家,募資2,491億港元

香港 IPO中介機構排行榜 (過去24個月:2018年11月-2020年10月)