諮詢文件鏈接:

https://www.hkex.com.hk/-/media/HKEX-Market/News/Market-Consultations/2016-Present/November-2020-MB-Profit-Requirement/Consultation-Paper/cp202011_c.pdf

港交所刊發有關主板盈利規定的諮詢文件,建議調高盈利規定,並提出過渡安排諮詢,為期兩個月,歡迎各方於2021年2月1日或之前提交意見。

香港交易所上市主管陳翊庭表示:「調高主板盈利規定的建議將加強主板上市與GEM上市的區別,為上市發行人和投資者提供更清晰的選擇及指引。藉此建議,我們承諾持續致力提高香港市場整體質素,並進一步鞏固香港作為亞洲首屈一指的國際金融中心。」

主板上市的盈利要求,至少提高1.5倍

《主板規則》最低盈利規定於1994年推出後,未曾作出調整;同時,自2018年《主板規則》的最低市值規定由2億港元增至5億港元後,港交所注意到部分僅符合盈利規定最低要求,但市值相對偏高發行人的上市申請有所增加。港交所認為,盈利規定與修訂後已調高的市值規定不相應,引起了對申請主板上市公司質素的監管關注。

根據現行盈利規定的最低要求,股東應占盈利的最低要求將會調高如下:

-

最後一個財政年度須不低於2,000 萬港元;及

-

其前兩個財政年度累計須不低於3,000 萬港元;

建議以下兩個調高幅度的方案:

方案 1 – 150%,股東應占盈利的最低要求將會調高如下:

-

最後一個財政年度須不低於 5,000 萬港元;及

-

其前兩個財政年度累計須不低於 7,500 萬港元;

方案 2 – 200%,股東應占盈利的最低要求將會調高如下:

-

最後一個財政年度須不低於 6,000 萬港元;及

-

其前兩個財政年度累計須不低於 9,000 萬港元

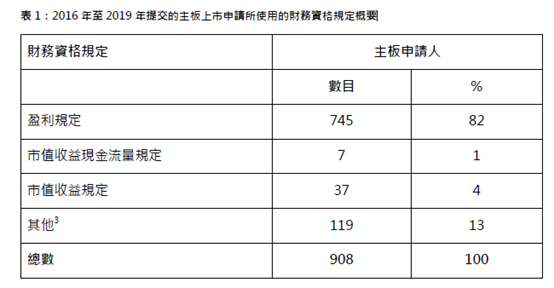

按盈利規定的要求,是香港主板IPO申請的最主要來源、占82%

按盈利規定的要求提交IPO申請,是港交所主板IPO申請最主要來源。在過去四年(2016至2019年)提交的908宗主板上市申請中,有745宗(82%)是按盈利規定的要求提交,7宗(1%)是按市值收益現金流量規定的要求提交,37宗(4%)是按市值收益規定的要求提交,還有119宗(13%)是按其他(包括根據《上市規則》第8A.06 條、第18.章、第18A 章、第19C 章、 第二十章或第二十一章提交的申請)的要求提交。

兩建議方案的可能影響

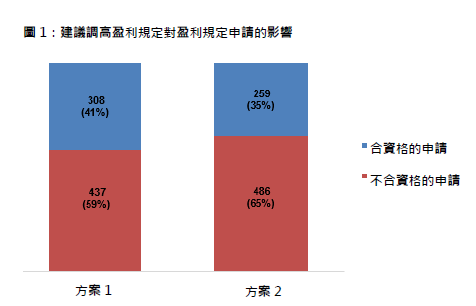

如果按新的建議方案,在過去四年(2016至2019年)按盈利規定要求提交的745宗中,方案1會導致其中的437宗(59%)不符合盈利規定,方案2會導致其中的486宗(65%)不符合盈利規定。

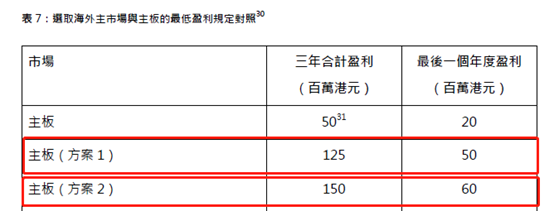

新方案對三年合計盈利規定的要求,將成為全球最高

如果按新的建議方案,海外主市場的盈利規定,不管港交所的方案1 、方案2 ,對三年業績紀錄期內合計的盈利規定的要求將成為最高(現行規定排名第三,低於紐交所、納斯達克),對業績紀錄期最後一年的盈利規定的要求仍屬第二高(只低於新交所)。

盈利規定的臨時寬限

考慮到可能有公司的財務表現受到2020 年市況的不利影響,若申請人符合以下條件,港交所會考慮就盈利規定的盈利分佈給予若干臨時寬限:

-

業績紀錄期的合計盈利達到盈利總和要求(即1.25 億港元(方案1)或1.50億港元(方案2));

-

於業績紀錄期的最後一個財政年度,日常及正常經營業務過程產生凈現金流入(未計營運資金的變動及已付稅項)。具有可持續發展業務模式的公司應有能力從經營業務中產生凈現金流入,否則上市後對公司的財務狀況及投資者都有重大風險;

-

能證明導致申請人未能達到盈利規定中的盈利分佈的情況只屬暫時性。就此來說,我們會評估申請人於最後一個財政年度/期間( 例如非完整財務期間)的盈利能力,以了解申請人是否已從或正從不利市況復原;

-

業績紀錄期須有至少連續六個月涵蓋於2020 年公曆年內。因為這寬限純粹是為財務業績受到2020 年市況不利影響的申請人而設;及

-

申請人的上市文件內披露了足夠的數據,包括:

-

造成申請人未能達到調高盈利規定的盈利分佈的情況會否持續或重現; -

申請人為舒緩有關情況對其未來盈利能力的影響而採取或將會採取的措施;及 -

涵蓋截至上市日期後的下一個年結日止期間的盈利預測,當中須詳載相關的計算基準及主要假設。

申請人若要求臨時寬限,須向港交所提交申請,由港交所按個別情況作出考慮。

過渡安排

規則修訂生效日期將不會早於2021 年7 月1 日。

所有在規則修訂生效日期之前提交的主板上市申請(包括GEM轉板申請),及於規則修訂生效日期仍有效(有關申請並未失效超過三個月,或被撤銷、拒絕或退回)的申請,我們會根據現行盈利規定評估其主板上市資格;這些上市申請可於規則修訂生效日期後續期一次(有關續期申請須於上次申請失效當日起計三個歷月內作出),續期後繼續按現行盈利規定接受評估。若其後再續期,就會根據調高後的盈利規定去評估申請人是否符合上市資格。