來源 | 四大新鮮事兒

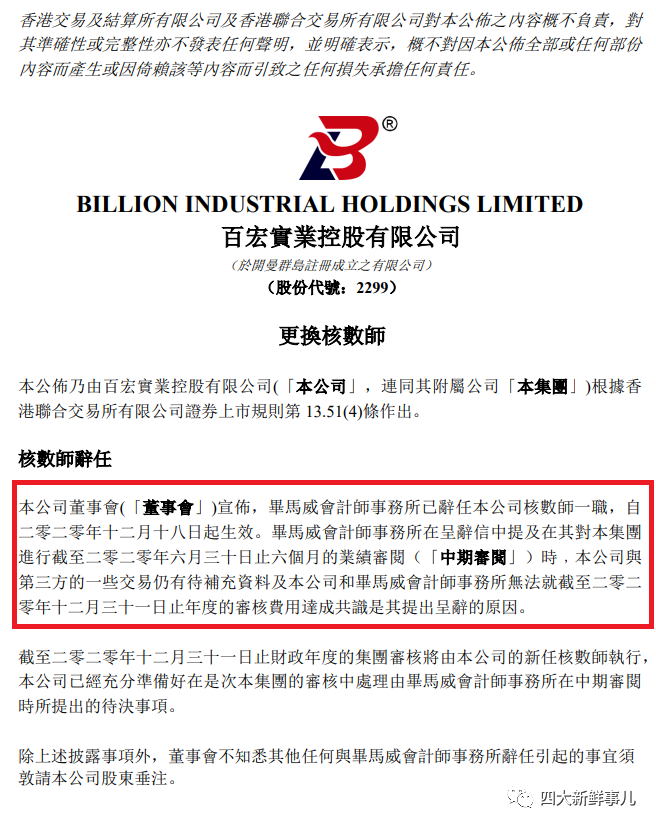

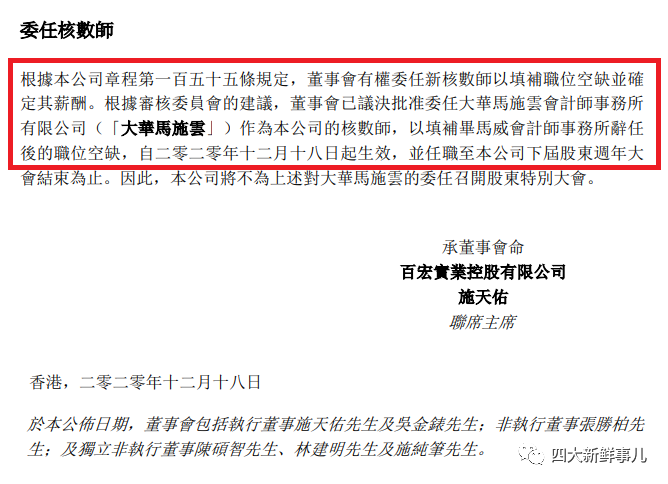

百宏實業於2020年12月18日發佈的《更換核數師》顯示,畢馬威會計師事務所在呈辭信中提及在其對本集團進行截至二零二零年六月三十日止六個月的業績審閱時﹐本公司與第三方的一些交易仍有待補充數據及本公司和畢馬威會計師事務所無法就截至二零二零年十二月三十一日止年度的審核費用達成共識是其提出呈辭的原因。因此,畢馬威辭任。根據審核委員會的建議,董事會已議決批准委任大華馬施雲會計師事務所有限公司作為本公司的核數師。

詳細公告如下:

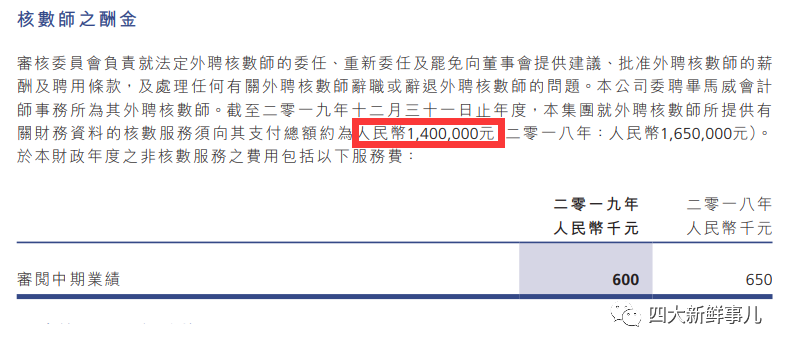

根據公司2019年年度報告披露,該公司2019年度支付畢馬威人民幣140萬元的審計費用 。

12月24日,該公司發佈了《有關更換核數師的補充公布》。

詳細公告如下:

謹此提述百宏實業控股有限公司(「本公司」,連同其附屬公司統稱「本集團」)日期為二零二零年十二月十八日的公布,內容有關(其中包括)更換本公司核數師(「該公布」)。除非另有所指,該公布所界定的詞彙與本公布所用者具有相同涵義。

董事會擬提供以下詳細資料,以讓股東及本公司潛在投資者妥為了解畢馬威會計師事務所辭任本公司核數師一職的事宜。

以下進一步詳述畢馬威會計師事務所不再擔任本公司核數師的因由:

1. 於二零二零年七月,畢馬威會計師事務所原先受委託展開中期審閱,然而本公司與畢馬威會計師事務所於初步委託時尚未就有關服務的費用達成協議。

2. 畢馬威會計師事務所進行中期審閱期間,畢馬威會計師事務所識別出就有關本集團於截至二零二零年六月三十日止六個月期間向晉江市恆才紡織實業有限公司(「恆 才」)進行的若干銷售所得人民幣175,000,000元及向恆才支付人民幣540,000,000元所需的進一步說明及證明文件的待決事項。

3. 在畢馬威會計師事務所向董事會及審核委員會發出日期為二零二零年八月十二日的函件中,關於恆才與本集團之間的交易,畢馬威會計師事務所指出:

-

恆才於二零二零年四月獲本公司附屬公司福建百宏聚纖科技實業有限公司(「百宏福建」)吸納為新客戶。恆才兩名股東的姓名見於百宏福建的員工名冊上。本集團管理層告知畢馬威會計師事務所,恆才受關聯方百凱集團的委託,與百宏褔建簽署了人民幣500,000,000元至人民幣600,000,000元的採購合同(具體金額有待確認)。自二零二零年四月二十四日至二零二零年六月三十日止,百宏福建已交付金額約人民幣175,000,000元的貨品,並錄得貿易應收賬款約人民幣200,000,000元(含稅 價)及銷售收入約人民幣175,000,000元; -

於二零二零年五月至六月期間,百宏福建從其銀行存款向恆才支付合共人民幣540,000,000元,並收到恆才合共人民幣480,000,000元的銀行匯票,向銀行貼現銀行匯票合共人民幣420,000,000元,當中百宏福建承擔銀行匯票貼現費約人民幣650,000元,而恆纔則承擔餘下銀行匯票貼現費;及截至二零二零年六月三十日,百宏福建錄得來自恆才的應收銀行匯票及貿易應收賬款結餘分別為人民幣60,000,000元及人民幣260,000,000元; -

本集團管理層尚未就上文(a)及(b)項所載的交易提供理由及所有證明文件,包括銷售合同、存貨紀錄、收貨及採購訂單,且尚未於本公司的中期報告中作出相應披露; -

本集團管理層尚未提供百宏福建與相關銀行就贖回票據的合同,且尚未說明是否存在任何就貼現銀行匯票而對百宏福建提出的風險索賠; -

本集團管理層尚未向其提供所要求有關中期審閱的其他數據及文件; -

畢馬威會計師事務所亦提醒董事識別及確認,恆才是否為本集團關聯方,百宏福建與恆才之間的資金往來是否構成本公司向關聯方或第三方借款,以及有關調查結果的影響。

4. 在畢馬威會計師事務所進行中期審閱工作的同時,本公司與畢馬威會計師事務所一直就有關服務的費用進行磋商,惟未能達成共識。具體而言,畢馬威會計師事務所已要求就中期審閱以及審核本公司截至二零二零年十二月三十一日止年度的財務報表提高費用,原因是畢馬威會計師事務所就上文第2及3段所載的事宜產生的額外成本及資源。然而,本公司認為有關提高費用的理據屬不可信納。因此,本公司並未繼續向畢馬威會計師事務所提供額外資料,且決定不會委聘畢馬威會計師事務所就中期審閱展開進一步工作。

5. 考慮到畢馬威會計師事務所發出日期為二零二零年八月十二日的函件所述的事宜及管理層向董事會及審核委員會提供的說明後,董事會及審核委員會議決在無需畢馬威會計師事務所的進一步參與下批准本公司於二零二零年八月十七日的中期業績。具體而言,管理層說明恆才股東(為本集團員工)並非董事或本集團的主要股東。恆才原先向百宏福建下單時,以銀行匯票預付採購訂單。然而,各訂約方其後同意延遲交付所訂購的貨品,據此百宏福建安排退還恆才所支付的預付款項。由於該等銀行匯票大部分已向相關銀行貼現,因此百宏福建向恆才以現金方式退還預付款項。支付予恆才的退款由本集團作出,原因是收到恆才以中國主要銀行發出的銀行承兌匯票支付的預付款項及╱或結付款項方面存在時間差異;及在收到恆才的銀行承兌匯票後,吾等將所有該等銀行匯票向銀行貼現,而貼現該等銀行匯票所產生的相關銀行收費則向恆才收取且其後由恆才償付。

6. 由於本集團管理層並未於所要求的時限內提供說明及證明文件,因此畢馬威會計師事務所無法進一步繼續進行其中期審閱工作。於畢馬威會計師事務所辭任當日,本公司尚未按要求向畢馬威會計師事務提供說明及證明文件。

7. 於畢馬威會計師事務所辭任當日,畢馬威會計師事務所與本公司尚未就畢馬威會計師事務所直至二零二零年八月十二日所作的中期審閱工作及審核本集團截至二零二零年十二月三十一日止年度的合併財務報表的有關服務費用達成共識。