來源 | 財視中國

2021年內地企業應如何選擇不同的上市途徑?赴港上市需關注哪些要點和挑戰?由財視中國主辦、普華永道協辦、雷根集團作為戰略合作夥伴的《全方位解讀赴港IPO》——第十四期CEFO沙龍於7月8日在上海圓滿落幕。侏羅紀生物、曙方醫藥、仟傳網絡、極目生物、卡赫貿易等二十餘家企業財務負責人蒞臨現場。

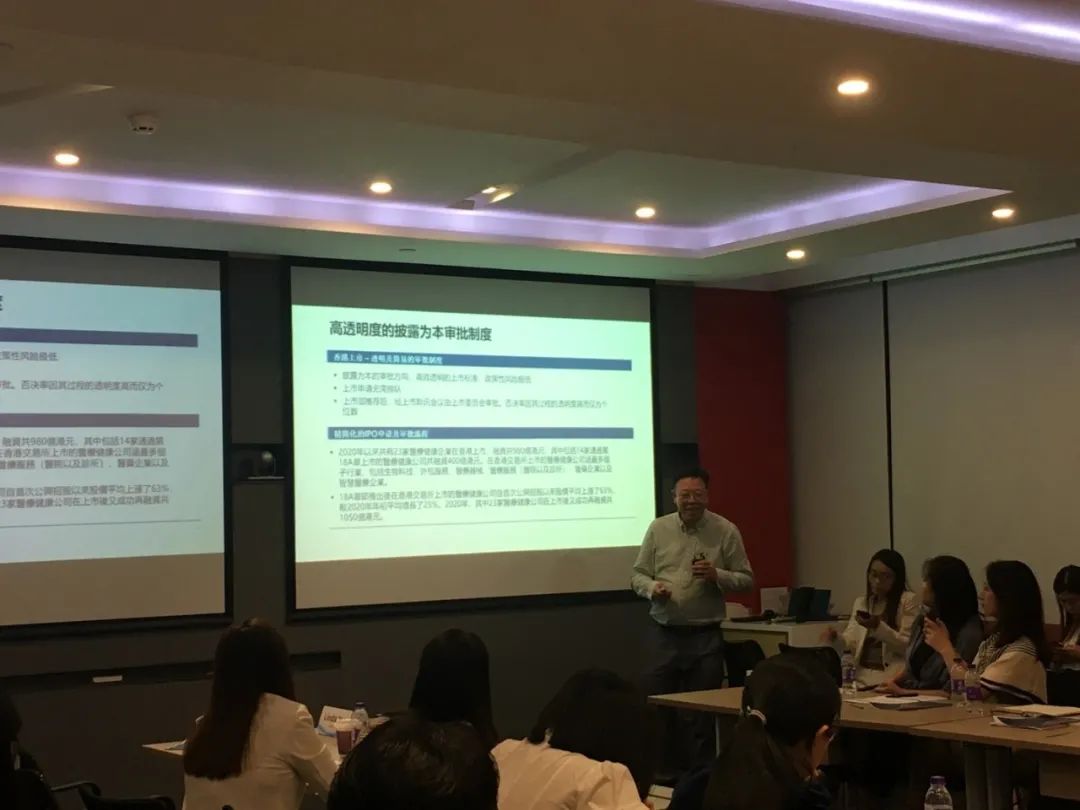

普華永道周勤俊 – 簡析2021年度香港資本市場熱度不減

盈科.段守勤 – 內地企業赴港上市+科創板上市法律關注點

「香港與科創板上市共同的法律關注點,

雷根集團.李金龍 – 企業赴港上市前的架構設計

▲雷根集團總經理,雷根基金總經理、投資總監 李金龍

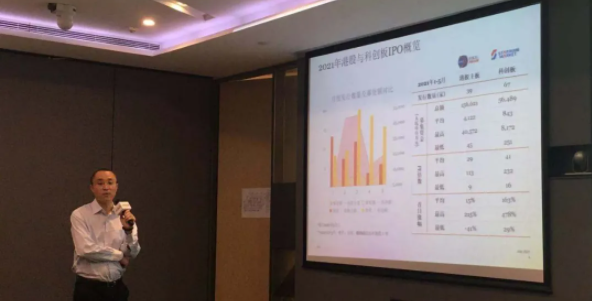

凌眾保 – 解讀赴港IPO