来源 | 法律先生

据瑞恩小编的了解,目前全球至少有十多家上市律所,主要集中在澳大利亚和英国市场。

鲁迅曾说过:“第一个吃螃蟹的人是令人佩服的,不是勇士谁敢去吃它呢?”

作为全球首家上市的律所,斯莱特和戈登(Slater&Gordon)创造了许多第一次:

不赢不收钱(No win No fee)模式,上市新星,巨额并购,股价暴跌,股东集体诉讼……

斯莱特和戈登的确像「勇士」一样,在律所改革的路上「披荆斩棘」。

距上市已经14年多了,不知道这位「勇士」过得可好?

一. 从天堂坠落到谷底

华尔街日报当年报道

千禧年后,一些具有创新精神的欧美律所,在各种可能性中极目远眺,希望能在传统的律所经营模式中找到一个突破口。

当在大家等待机会,犹豫要不要成为第一个吃螃蟹的人时,斯莱特和戈登行动了。

这个成立于1935年,以消费者维权和人身伤害赔偿见长,拥有140名律师的律所,在2007年5月21日,成功登陆澳州证券证交所(ASX),成为全球首家上市的律所。

上市当天,股票猛涨40%,筹集了3500万澳元(约1.7亿人民币)的资金。

一夜之间,斯莱特和戈登成为股市耀眼的新星,在全球法律界引起不小的躁动。

这个原本驻足于澳大利亚的律所,一时风光无两,开始了海外扩张。

2012年,斯莱特和戈登以9660万澳元(约4.8亿人民币)的价格,收购了Russel Jones& Walker,趁势杀入当地法律市场,成为了英国规模最大的,为个人提供法律服务的律所。

然而,就像所有野心家一样,「赢」过一次就认为自己永远都会有好运。

面对多元化的市场,斯莱特和戈登希望继续扩大规模,来巩固在英国市场的地位,却忽略了注重提升「差异化」的竞争力。

2015年,在斯莱特和戈登希以16亿澳元(约80亿人民币)股东集资的方式,收购了英国Quindell旗下的法律服务部门。

收购后,却发现因为会计夸大了Quindell的市场价值,导致股价暴跌17.2%,市值从36亿澳元跌到3200万澳元,蒸发了近90%。

面对巨大的损失,股东们向斯莱特和戈登希发起了集体诉讼,政府金融机构对其进行严格监管,律所陷入了巨额债务、会计账目欺诈的一片混乱中。

不少人唱衰他们,说斯莱特和戈登「命不久矣」。

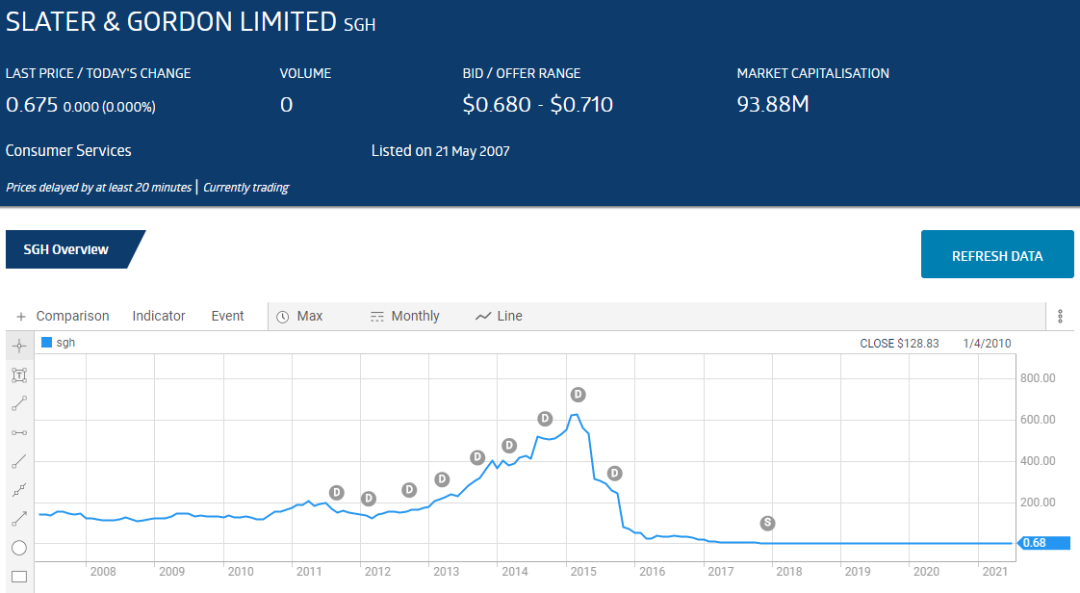

截至2021年7月27日,斯莱特和戈登希(SGH)最新收报0.675澳元,总市值9388万澳元。

二. 死里逃生

面对巨额债务,斯莱特和戈登决定将英国的部门独立运营,并对律所进行资产重组将95%的股权转让给一批收购了对冲基金的债权公司。

在资产重组的两年期间,斯莱特和戈登虽然负着债,却照常支付所有律师和员工的工资和奖金。

2017年,资产重组成功,斯莱特和戈登「死里逃生」,成为世界上第一个经历破产、债务重组,还能继续运营的大型律所。

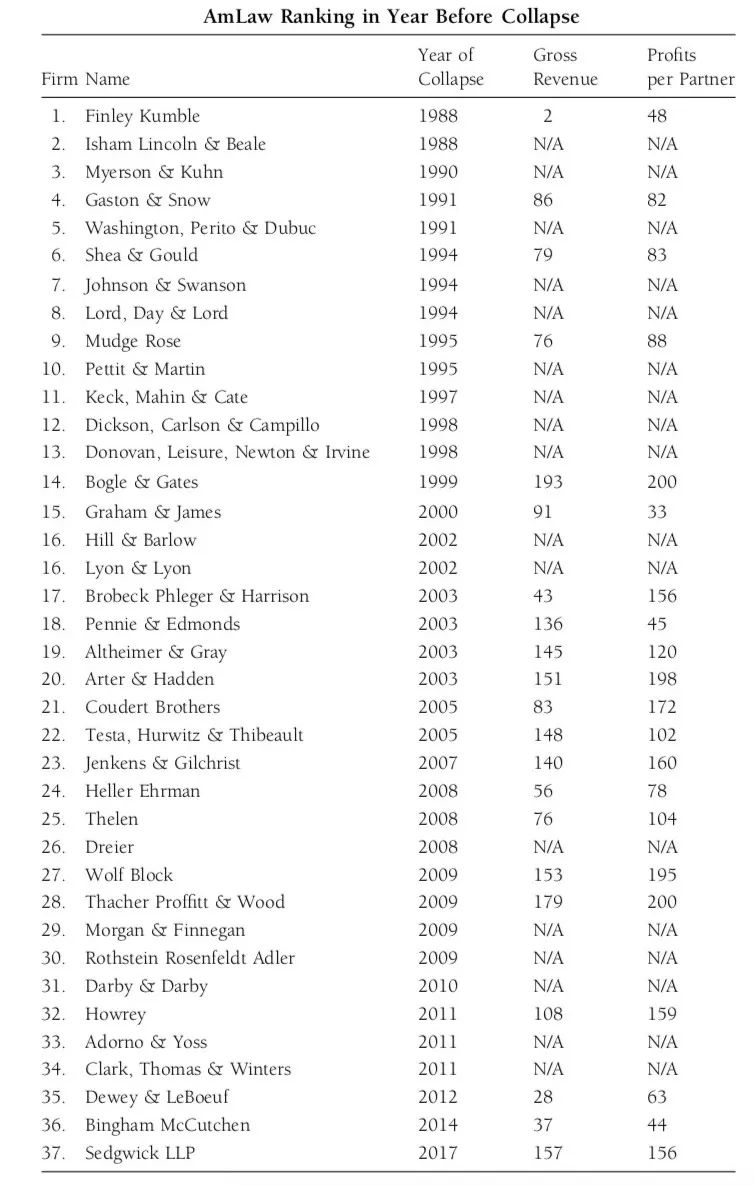

实际上,斯莱特和戈登的债务情况,比下方表格中任何一家倒闭的律所都要严重,但只有他们存活下来了,为什么?

因为他们是一家归投资者所有的上市律所。

截止2019年6月破产的欧美大型律所

设想一下,如果斯拉特和戈登只是一家合伙制的律所,在并购Quindell失败的时候,律所主任向合伙人们宣布:为了还债,接下来的10年里律所将不再分红。

虽然有很多人学法是为了理想,但律师也得养家糊口,愿意为律所打10年免费工的人应该不多。

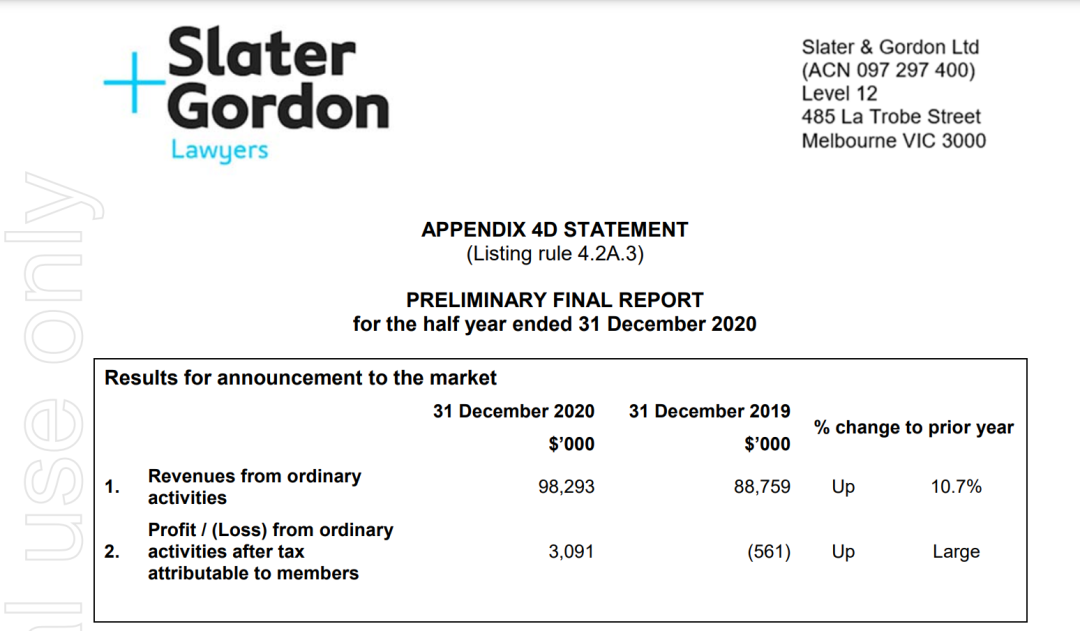

根据21半年财报,斯莱特和戈登的利润有所上升,各项数据都表明律所并没受到疫情的影响。

这个「勇士」再一次稳步向前。

查看财报完整版,可在首页输入关键词「财报」

查看财报完整版,可在首页输入关键词「财报」

三. 上市 or 不上市 That’s a question

因为上市,斯莱特和戈登成功缓解了债务危机,可对于律所是否应该上市,仍然有很多争论。

2015年,两家中国的律所——山东德衡和辽宁盛恒律师事务所,分别在青岛蓝海和辽宁股权交易中心正式敲锣上市。

很多人对此抱着质疑的态度,他们认为律所应该专注于专业和业务。

律所一旦上市,向公众出售股票时,一方面要对其代理的客户有保密职责,可作为上市公司,律所又必须按照证监会的要求披露资料。

当具有司法与社会属性的律所,需要向商业投资合伙人做汇报时,是否会有损于律师的独立性呢?

律所的根本在于,律师首先必须对法庭负责,其次必须对客户负责。这可能导致本所律师依据上述责任所做的行为可能会与其他公司责任、股东利益或公司短期利益相悖。 Conflict of duties – Lawyers have a primary duty to the courts and a secondary duty to their clients. These duties are paramount given the nature of the Company’s business as an Incorporated Legal Practice.

香港 IPO中介机构排行榜 (过去24个月:2019年7月-2021年6月)