來源 | 法律先生

據瑞恩小編的了解,目前全球至少有十多家上市律所,主要集中在澳大利亞和英國市場。

魯迅曾說過:「第一個吃螃蟹的人是令人佩服的,不是勇士誰敢去吃它呢?」

作為全球首家上市的律所,斯萊特和戈登(Slater&Gordon)創造了許多第一次:

不贏不收錢(No win No fee)模式,上市新星,巨額併購,股價暴跌,股東集體訴訟……

斯萊特和戈登的確像「勇士」一樣,在律所改革的路上「披荊斬棘」。

距上市已經14年多了,不知道這位「勇士」過得可好?

一. 從天堂墜落到谷底

華爾街日報當年報道

千禧年後,一些具有創新精神的歐美律所,在各種可能性中極目遠眺,希望能在傳統的律所經營模式中找到一個突破口。

當在大家等待機會,猶豫要不要成為第一個吃螃蟹的人時,斯萊特和戈登行動了。

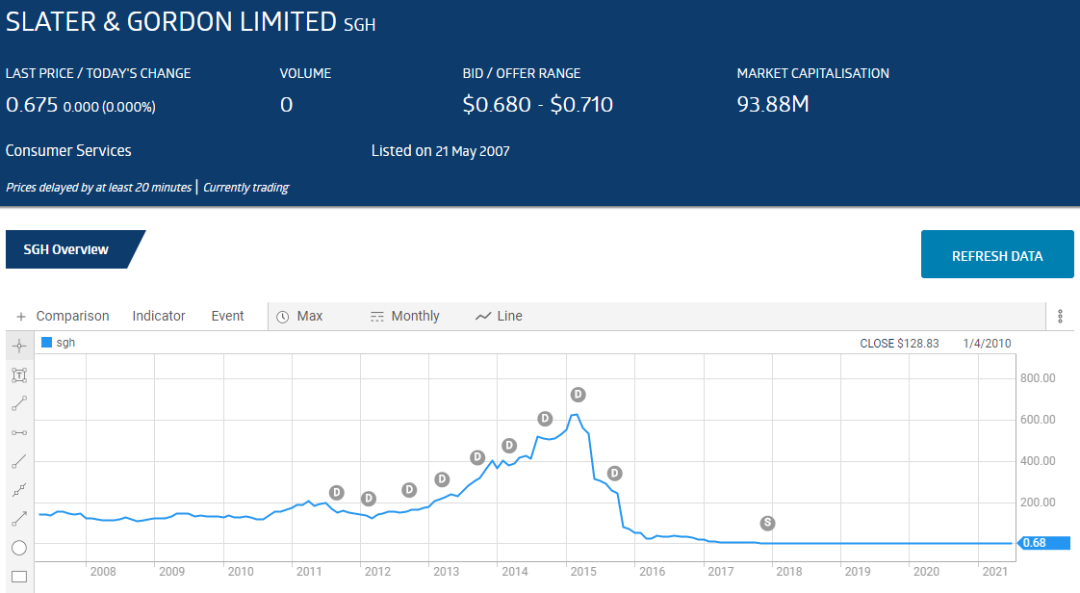

這個成立於1935年,以消費者維權和人身傷害賠償見長,擁有140名律師的律所,在2007年5月21日,成功登陸澳州證券證交所(ASX),成為全球首家上市的律所。

上市當天,股票猛漲40%,籌集了3500萬澳元(約1.7億人民幣)的資金。

一夜之間,斯萊特和戈登成為股市耀眼的新星,在全球法律界引起不小的躁動。

這個原本駐足於澳大利亞的律所,一時風光無兩,開始了海外擴張。

2012年,斯萊特和戈登以9660萬澳元(約4.8億人民幣)的價格,收購了Russel Jones& Walker,趁勢殺入當地法律市場,成為了英國規模最大的,為個人提供法律服務的律所。

然而,就像所有野心家一樣,「贏」過一次就認為自己永遠都會有好運。

面對多元化的市場,斯萊特和戈登希望繼續擴大規模,來鞏固在英國市場的地位,卻忽略了注重提升「差異化」的競爭力。

2015年,在斯萊特和戈登希以16億澳元(約80億人民幣)股東集資的方式,收購了英國Quindell旗下的法律服務部門。

收購後,卻發現因為會計誇大了Quindell的市場價值,導致股價暴跌17.2%,市值從36億澳元跌到3200萬澳元,蒸發了近90%。

面對巨大的損失,股東們向斯萊特和戈登希發起了集體訴訟,政府金融機構對其進行嚴格監管,律所陷入了巨額債務、會計賬目欺詐的一片混亂中。

不少人唱衰他們,說斯萊特和戈登「命不久矣」。

截至2021年7月27日,斯萊特和戈登希(SGH)最新收報0.675澳元,總市值9388萬澳元。

二. 死裡逃生

面對巨額債務,斯萊特和戈登決定將英國的部門獨立運營,並對律所進行資產重組將95%的股權轉讓給一批收購了對沖基金的債權公司。

在資產重組的兩年期間,斯萊特和戈登雖然負着債,卻照常支付所有律師和員工的工資和獎金。

2017年,資產重組成功,斯萊特和戈登「死裡逃生」,成為世界上第一個經歷破產、債務重組,還能繼續運營的大型律所。

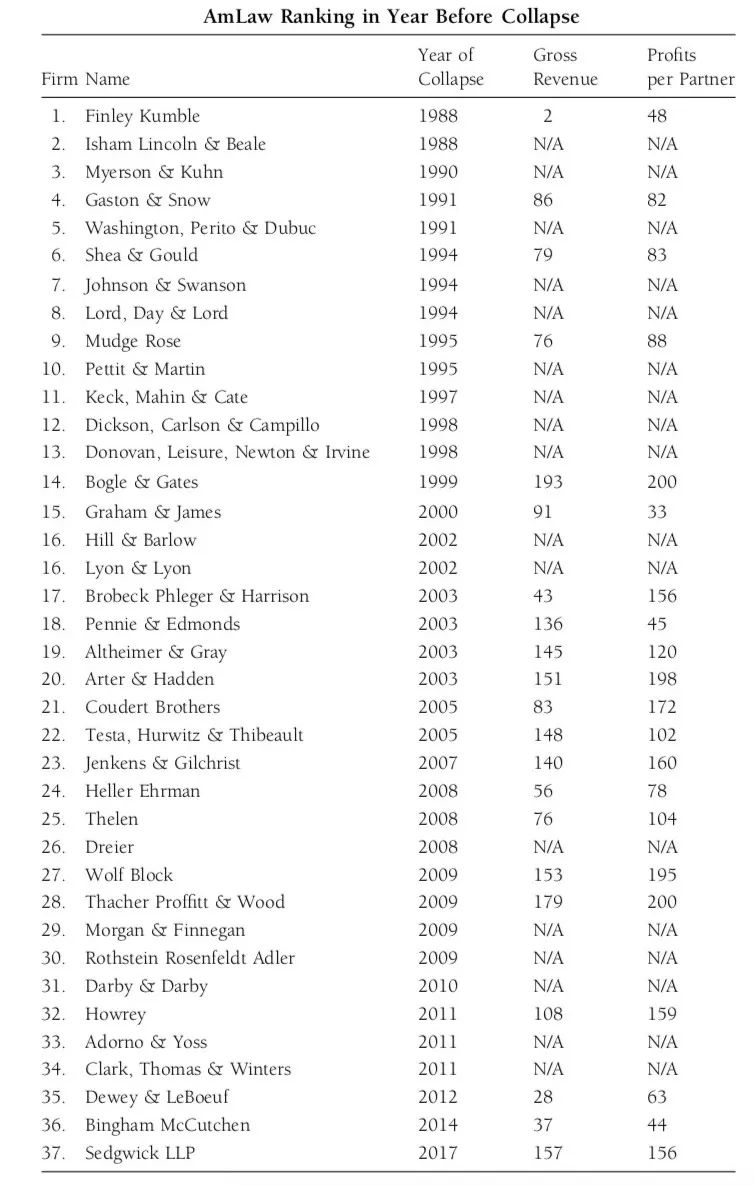

實際上,斯萊特和戈登的債務情況,比下方表格中任何一家倒閉的律所都要嚴重,但只有他們存活下來了,為什麼?

因為他們是一家歸投資者所有的上市律所。

截止2019年6月破產的歐美大型律所

設想一下,如果斯拉特和戈登只是一家合夥制的律所,在併購Quindell失敗的時候,律所主任向合伙人們宣布:為了還債,接下來的10年里律所將不再分紅。

雖然有很多人學法是為了理想,但律師也得養家糊口,願意為律所打10年免費工的人應該不多。

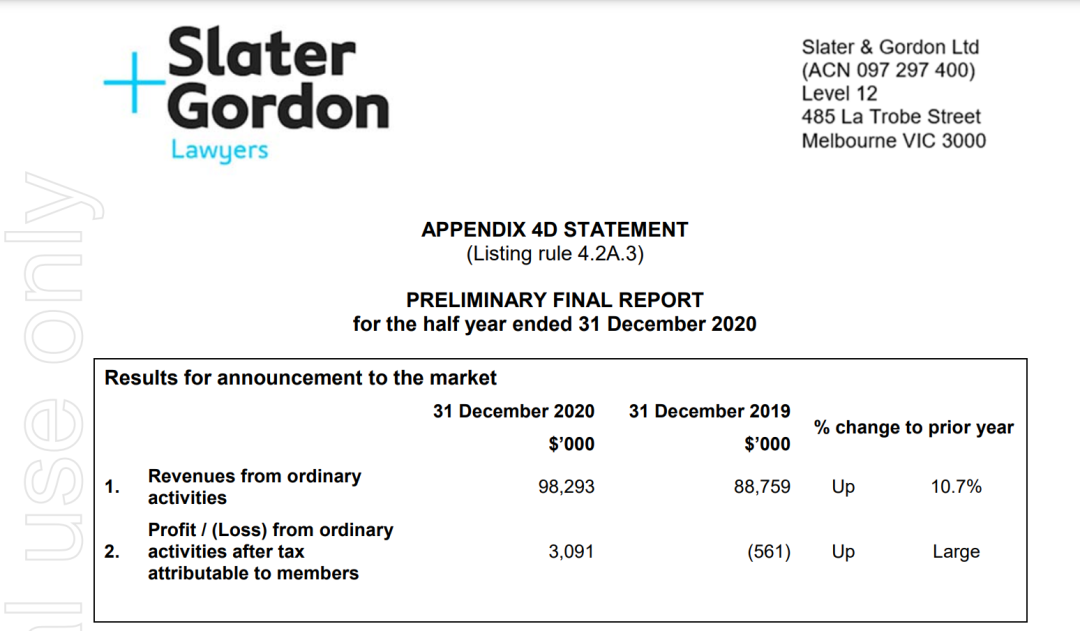

根據21半年財報,斯萊特和戈登的利潤有所上升,各項數據都表明律所並沒受到疫情的影響。

這個「勇士」再一次穩步向前。

查看財報完整版,可在首頁輸入關鍵詞「財報」

查看財報完整版,可在首頁輸入關鍵詞「財報」

三. 上市 or 不上市 That’s a question

因為上市,斯萊特和戈登成功緩解了債務危機,可對於律所是否應該上市,仍然有很多爭論。

2015年,兩家中國的律所——山東德衡和遼寧盛恆律師事務所,分別在青島藍海和遼寧股權交易中心正式敲鑼上市。

很多人對此抱着質疑的態度,他們認為律所應該專註於專業和業務。

律所一旦上市,向公眾出售股票時,一方面要對其代理的客戶有保密職責,可作為上市公司,律所又必須按照證監會的要求披露資料。

當具有司法與社會屬性的律所,需要向商業投資合伙人做彙報時,是否會有損於律師的獨立性呢?

律所的根本在於,律師首先必須對法庭負責,其次必須對客戶負責。這可能導致本所律師依據上述責任所做的行為可能會與其他公司責任、股東利益或公司短期利益相悖。 Conflict of duties – Lawyers have a primary duty to the courts and a secondary duty to their clients. These duties are paramount given the nature of the Company』s business as an Incorporated Legal Practice.

香港 IPO中介機構排行榜 (過去24個月:2019年7月-2021年6月)