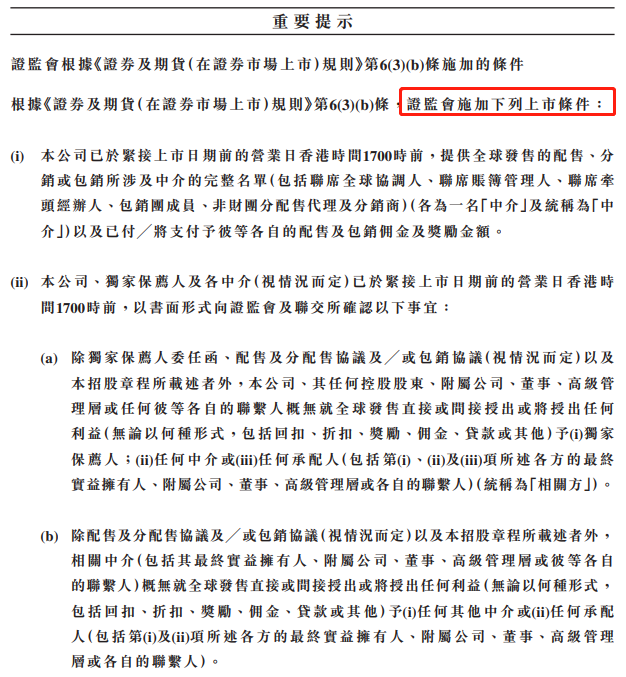

據彭博社報道,即將上市的小型IPO貝特集團 (新上市編號:01491.HK)成為香港證監會、港交所新要求下的第一例監管,遭加設上市條件,要求在上市前向香港證監會披露包銷商名單和傭金、新股定價、股份分配等信息,以及承諾上市後12個月內每月報告募資所得款項的使用,反映監管機構正式介入IPO上市規定。

有業界人士指出,除披露新規定外,港交所近期審批「細價IPO」時似乎亦特別審慎,情況或可反映於近期逾期失效的上市申請愈見增加。

香港證監會、港交所於今年5月20日發出的《有關涉及首次公開招股的失當行為的聯合聲明》,《聲明》針對是涉及首次公開招股的失當行為,當中提到,「唱高散貨」的特徵是「欠缺穩健且具透明度的股份配售安排及價格探索過程」、「異常高昂的包銷傭金及可疑的安排。」

三度遞表,終獲「開綠燈」,遭施加上市條件

貝特集團,為來自浙江湖州德清縣的家居用品生產商,曾「三顧港交所」,分別於2020年5月6日、11月10日、2021年5月10日先後三次遞表,前兩次均失敗告終,今次成功闖關,但受到特定條件限制。

貝特集團於上周五(11月5日)結束招股,預期將於本周五(11月12日)上市。

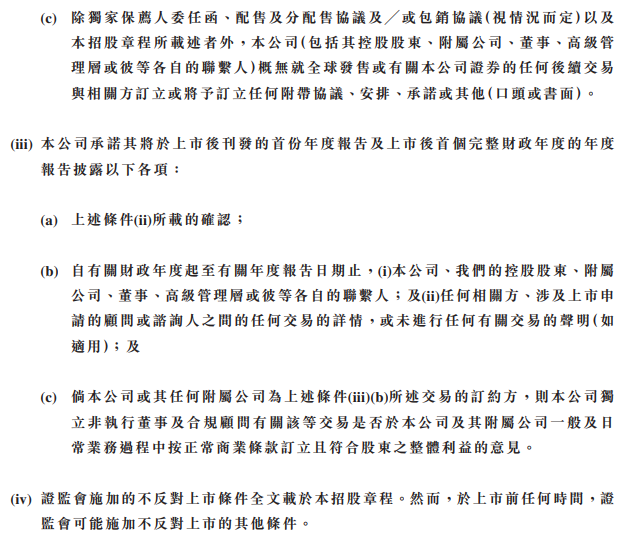

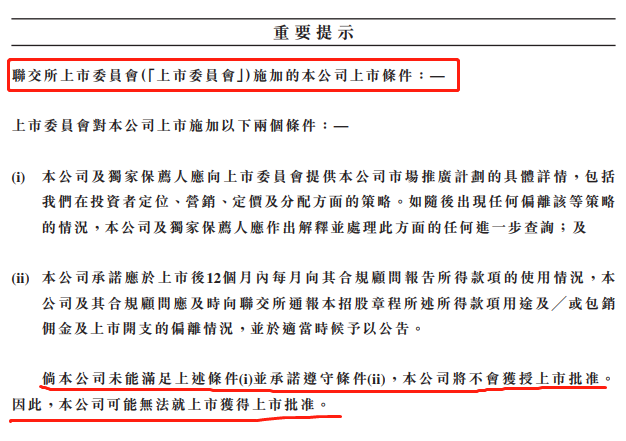

據其招股文件顯示,香港證監會要求集團披露包銷商名單及傭金金額,確認無提供回佣予任何中介,並承諾上市後披露相關人士交易詳情;聯交所則要求公司向上市委員會提供市場推廣詳情,包括在投資者定位、銷售、定價及分配方面的策略等。

證監會強調,如隨後出現任何偏離該等策略的情況,公司、獨家保薦人應作出解釋並處理此方面的任何進一步查詢。另外,貝特集團承諾應於上市後12個月內每月向其合規顧問報告所得款項的使用情況,公司及其合規顧問亦應及時向聯交所通報招股章程所述所得款項用途,及/或包銷傭金及上市開支偏離的情況,並適時予以公告。

貝特集團已結束招股,據彭博社報道,雖已被允許發售新股,惟若披露不能滿足監管機構的要求,仍有可能被暫停上市計劃。

除實施監管新規外,有投行界人士稱,業界近年已有議論,認為港交所上市科在審批集資額較小的上市申請時,不論在提問或審閱的時間都較以往更長,似乎反映在審批上亦見收緊,並指情況或可反映於近期不少上市申請都因逾期失效。

另外,資深投資銀行家溫天納表示,香港證監向來對中小型企業集資都存有戒心,新措施恐怕是一個「開端」,未來或進一步規管包銷傭金的分配等。

貝特集團,募資最多1.5億,上市費用或超0.4億

貝特集團,於10月30日至11月5日招股,計劃發售1.25億股,其中90%為國際發售、10%為公開發售,另有15%超額配售權。每股招股價介於1.00港元至1.20港元之間,最多募資約1.50億港元。

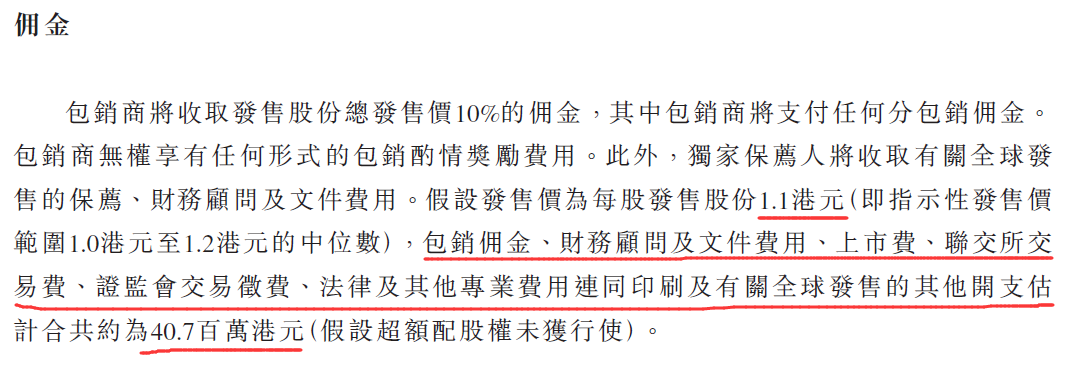

招股書顯示,貝特集團市值5億至6億港元。以智富、國泰君安牽頭的7家包銷商傭金達10%。倘若以每股1.10港元的發售價計,除包銷傭金外,加部分上市費用及交易費用的總額約4,070萬港元,或以該發售價所募資金額的29.6%。

在5月底監管機構的聯合聲明中,指出市值僅符合最低門檻、涉異常高昂的包銷傭金、市盈率甚高等,均屬「預警跡象」的常見問題,或顯示沒有足夠投資者真正對其新股上市項目感興趣。

-

上市時市值僅僅符合《主板上市規則》中5.0億港元或《GEM上市規則》中1.5億港元的最低門檻; -

與上市同業相比,市盈率非常高; -

異常高昂的包銷傭金──市值低於6億港元的首次公開招股項目在2020年的平均比率為12%(2017年4%)──及其他上市開支,提高了向受控制承配人提供回佣的可能性;及 -

股權高度集中。

附:證監會、聯交所施加的上市條件 「重要提示」部分(見招股書的第3-5/658頁)

https://www1.hkexnews.hk/listedco/listconews/sehk/2021/1029/2021102902529_c.pdf