作者:汉坤律师事务所 交易部 王熙康 | 霍东方 | 杨颖

中国证券监督管理委员会(简称“中国证监会”)于2023年2月17日发布了备受各界关注的《境内企业境外发行证券和上市管理试行办法》(简称“《管理试行办法》”)及五项配套监管规则适用指引(简称“《监管规则适用指引》”,与《管理试行办法》合称“备案新规”),自2023年3月31日起实施。汉坤律师事务所持续关注备案新规给计划赴美上市或已在美国上市的发行人带来的影响。

根据我们通过公开渠道的不完全统计,自备案新规颁布之日起至本文发稿的前一日,累计约70余家发行人在向美国证券交易委员会(U.S. Securities and Exchange Commission,简称“SEC”)公开递交或更新的上市注册文件中,披露其在美国发行证券并上市过程中可能受到中国证监会备案新规的影响。

一、备案新规影响下的美国市场

发行人

(一) “境内企业间接境外发行上市”的认定

在备案新规下,中国境内企业直接或间接到境外发行上市应当依照《管理试行办法》向中国证监会履行备案程序。“境内企业间接境外发行上市”是指主要经营活动在中国境内的企业,以在境外注册的企业的名义,基于境内企业的股权、资产、收益或其他类似权益境外发行上市。关于具体何种情况属于“境内企业间接境外发行上市”的范畴,《管理试行办法》第十五条第一款对此进行了正面的规定:

发行人同时符合下列情形的,认定为境内企业间接境外发行上市:(一)境内企业最近一个会计年度的营业收入、利润总额、总资产或者净资产,任一指标占发行人同期经审计合并财务报表相关数据的比例超过50%;(二)经营活动的主要环节在境内开展或者主要场所位于境内,或者负责经营管理的高级管理人员多数为中国公民或者经常居住地位于境内。

关于除《管理试行办法》第十五条第一款的规定外,还有哪些情况可能被认定为属于“境内企业间接境外发行上市”的范畴,《管理试行办法》在第十五条第二款强调应“遵循实质重于形式的原则”予以认定的同时,《监管规则适用指引第1号》中规定:

发行人不属于《管理试行办法》第十五条第一款规定情形,但在境外市场按照非本国(或地区)发行人有关规定要求提交发行上市申请,且依规定披露的风险因素主要和境内相关的,证券公司及发行人境内律师应当按照《管理试行办法》第十五条第二款规定,遵循实质重于形式的原则,对发行人是否属于备案范围进行综合论证与识别。

尽管相关发行人、证券公司或证券服务机构可利用备案新规下的沟通机制(见《监管规则适用指引第4号》)与中国证监会就某一发行人是否需履行备案程序进行事前沟通,但备案新规本身没有就除上述情形外是否还存在其他需遵循“实质重于形式”原则进行综合论证与识别的情形进行列举,这可能给部分发行人在判断其自身是否需遵循“实质重于形式”原则依照备案新规履行备案程序的情形带来不确定性。从下文针对美国市场发行人的相关披露总结中也能看到类似的现象。

(二) 发行人公开披露受备案新规影响的情况

如前文所述,根据我们通过公开渠道的不完全统计,自2023年2月17日备案新规颁布以来,累计约70余家发行人在SEC公开递交或更新的注册文件(统称“披露材料”)中披露其可能受到备案新规的影响。在这些发行人中:

-

约54%的发行人在其披露材料中明确表示:其需按照备案新规进行备案(包括已经完成上市和发行的约9家发行人[1]);

-

约10%的发行人在其披露材料中明确表示:尽管备案新规对其可能带来潜在影响,但其认为备案新规对其不适用,也无需按照备案新规向中国证监会进行备案。这类发行人往往与中国大陆联系较少,如仅有少部分收入来源于中国大陆,在中国大陆没有办公场所,或者主要股东不是中国公民。

-

剩余约36%的发行人在其披露材料中仅对备案新规的内容和给其发行上市带来的潜在影响进行了分析,但并没有就备案新规是否对其必然适用进行明确说明。在这些发行人中,有部分发行人主要股东穿透后可能存在中国公民,但发行人集团总部不位于中国大陆境内和/或主要收入也并非源自境内。在类似情况下,发行人往往没有明确披露其是否需向中国证监会进行备案,仅仅做出如下类似披露表述:备案新规的实施及解释尚存在不确定性,其尚未收到来自中国证监会或其他政府部门有关备案事宜的问询、警示、处罚或异议,并就如无法依照备案新规要求完成备案的后果进行说明。

二、属于存量企业的发行人认定

及其披露情况

(一) 存量企业的认定及备案要求

根据备案新规及中国证监会于2023年2月17日发布的《关于境内企业境外发行上市备案管理安排的通知》(简称“《备案管理通知》”)及答记者问的内容,属于备案范围的境内企业符合下列情形之一的,为存量企业:(1)《管理试行办法》施行之日起已在境外发行上市的企业;或(2)《管理试行办法》施行之日前,间接境外发行上市申请已获境外监管机构或者境外证券交易所同意(如香港市场已通过聆讯、美国市场已同意注册生效等),且无需重新履行境外监管机构或者境外证券交易所发行上市监管程序(如香港市场重新聆讯等),并在2023年9月30日前完成境外发行上市。存量企业不要求立即备案,后续如涉及再融资等备案事项时应按要求备案。《管理试行办法》自2023年3月31日起施行。

(二) 存量企业披露情况概览

根据我们通过公开渠道的不完全统计,自2023年2月17日至本文发稿前一日,美国资本市场中参考上述“存量企业”标准,且于2023年2月17日至2023年3月31日期间完成发行上市或于该期间取得SEC注册生效通知(Notice of Effectiveness)的发行人数量约为18家[2](统称“新增存量企业”),其中已有约17家发行人完成公开发行上市;按照《备案管理通知》的要求,剩余的约1家发行人如能在2023年9月30日前完成发行上市,则无需就其当次发行向中国证监会进行备案。此外,在本文讨论的共约70余家发行人中,我们发现有少量发行人的披露材料显示其于美国东部时间2023年3月30日下午或31日取得SEC注册生效通知,且有发行人已完成发行上市;就该种情形下有关发行人能否被成功认定为属于存量企业,有待于进一步观察。

前述已完成公开发行上市的约17家发行人中,根据已披露的信息,相关发行人通过IPO募集的资金总规模约16,697万美元,其中单次发行规模最高值为约3,876万美元、最低值为约600万美元。

(三) 新增存量企业及非存量企业的其他披露情况

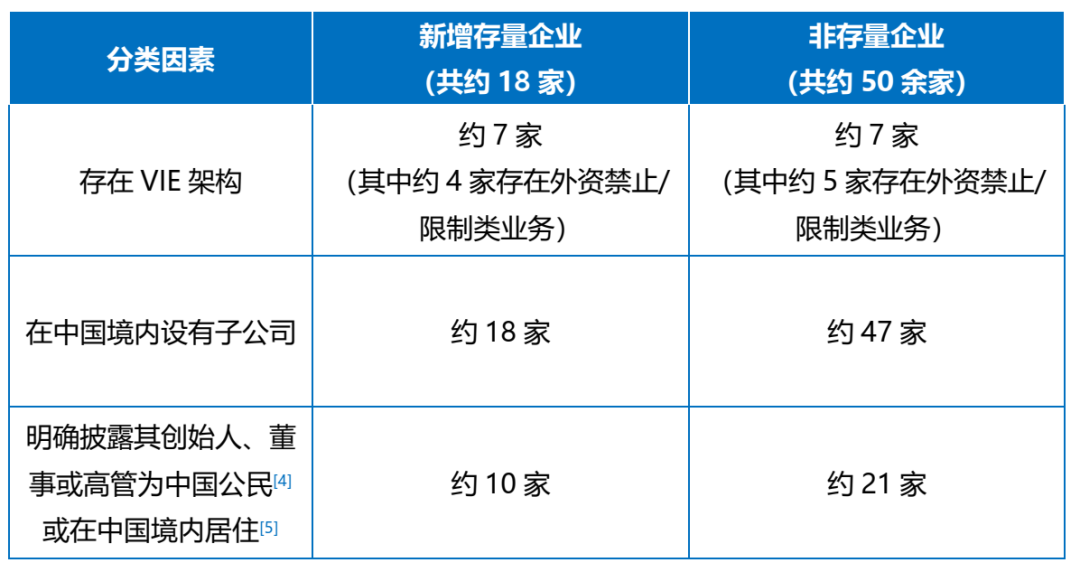

针对本文讨论的共约70余家发行人,我们依照其披露是否存在VIE架构[3]、是否在中国境内设有子公司及其创始人、董事或高管是否为中国公民或在中国境内居住,结合其在披露材料中已披露的信息,粗略统计如下:

三、结语

备案新规的出台反映了更加透明和可预期的境内监管环境、体现了资本市场的对外开放性,有助于境内企业利用境内、境外两个市场开拓融资渠道,加强境内企业境外上市的信心,实现境内企业利用全球资本市场促进自身发展的目标。

我们会持续关注境内企业境外发行上市这一市场的动态并及时更新,以期为我们的客户提供更加专业的市场解读和服务。同时,我们也热切欢迎相关企业及市场参与机构与我们就本文内容及其他备案新规相关事宜持续进行沟通和交流。

王熙康

+86 10 8524 5816

xikang.wang@hankunlaw.com

业务领域

境内外上市及重组、公司融资、收购与兼并、私募股权和风险投资、外商投资

霍东方 | 汉坤律师事务所

杨颖 | 汉坤律师事务所

实习生葛松对本文的写作亦有贡献。