作者:漢坤律師事務所 交易部 王熙康 | 霍東方 | 楊穎

中國證券監督管理委員會(簡稱「中國證監會」)於2023年2月17日發佈了備受各界關注的《境內企業境外發行證券和上市管理試行辦法》(簡稱「《管理試行辦法》」)及五項配套監管規則適用指引(簡稱「《監管規則適用指引》」,與《管理試行辦法》合稱「備案新規」),自2023年3月31日起實施。漢坤律師事務所持續關注備案新規給計劃赴美上市或已在美國上市的發行人帶來的影響。

根據我們通過公開渠道的不完全統計,自備案新規頒佈之日起至本文發稿的前一日,累計約70餘家發行人在向美國證券交易委員會(U.S. Securities and Exchange Commission,簡稱「SEC」)公開遞交或更新的上市註冊文件中,披露其在美國發行證券並上市過程中可能受到中國證監會備案新規的影響。

一、備案新規影響下的美國市場

發行人

(一) 「境內企業間接境外發行上市」的認定

在備案新規下,中國境內企業直接或間接到境外發行上市應當依照《管理試行辦法》向中國證監會履行備案程序。「境內企業間接境外發行上市」是指主要經營活動在中國境內的企業,以在境外註冊的企業的名義,基於境內企業的股權、資產、收益或其他類似權益境外發行上市。關於具體何種情況屬於「境內企業間接境外發行上市」的範疇,《管理試行辦法》第十五條第一款對此進行了正面的規定:

發行人同時符合下列情形的,認定為境內企業間接境外發行上市:(一)境內企業最近一個會計年度的營業收入、利潤總額、總資產或者凈資產,任一指標占發行人同期經審計合併財務報表相關數據的比例超過50%;(二)經營活動的主要環節在境內開展或者主要場所位於境內,或者負責經營管理的高級管理人員多數為中國公民或者經常居住地位於境內。

關於除《管理試行辦法》第十五條第一款的規定外,還有哪些情況可能被認定為屬於「境內企業間接境外發行上市」的範疇,《管理試行辦法》在第十五條第二款強調應「遵循實質重於形式的原則」予以認定的同時,《監管規則適用指引第1號》中規定:

發行人不屬於《管理試行辦法》第十五條第一款規定情形,但在境外市場按照非本國(或地區)發行人有關規定要求提交發行上市申請,且依規定披露的風險因素主要和境內相關的,證券公司及發行人境內律師應當按照《管理試行辦法》第十五條第二款規定,遵循實質重於形式的原則,對發行人是否屬於備案範圍進行綜合論證與識別。

儘管相關發行人、證券公司或證券服務機構可利用備案新規下的溝通機制(見《監管規則適用指引第4號》)與中國證監會就某一發行人是否需履行備案程序進行事前溝通,但備案新規本身沒有就除上述情形外是否還存在其他需遵循「實質重於形式」原則進行綜合論證與識別的情形進行列舉,這可能給部分發行人在判斷其自身是否需遵循「實質重於形式」原則依照備案新規履行備案程序的情形帶來不確定性。從下文針對美國市場發行人的相關披露總結中也能看到類似的現象。

(二) 發行人公開披露受備案新規影響的情況

如前文所述,根據我們通過公開渠道的不完全統計,自2023年2月17日備案新規頒佈以來,累計約70餘家發行人在SEC公開遞交或更新的註冊文件(統稱「披露材料」)中披露其可能受到備案新規的影響。在這些發行人中:

-

約54%的發行人在其披露材料中明確表示:其需按照備案新規進行備案(包括已經完成上市和發行的約9家發行人[1]);

-

約10%的發行人在其披露材料中明確表示:儘管備案新規對其可能帶來潛在影響,但其認為備案新規對其不適用,也無需按照備案新規向中國證監會進行備案。這類發行人往往與中國大陸聯繫較少,如僅有少部分收入來源於中國大陸,在中國大陸沒有辦公場所,或者主要股東不是中國公民。

-

剩餘約36%的發行人在其披露材料中僅對備案新規的內容和給其發行上市帶來的潛在影響進行了分析,但並沒有就備案新規是否對其必然適用進行明確說明。在這些發行人中,有部分發行人主要股東穿透後可能存在中國公民,但發行人集團總部不位於中國大陸境內和/或主要收入也並非源自境內。在類似情況下,發行人往往沒有明確披露其是否需向中國證監會進行備案,僅僅做出如下類似披露表述:備案新規的實施及解釋尚存在不確定性,其尚未收到來自中國證監會或其他政府部門有關備案事宜的問詢、警示、處罰或異議,並就如無法依照備案新規要求完成備案的後果進行說明。

二、屬於存量企業的發行人認定

及其披露情況

(一) 存量企業的認定及備案要求

根據備案新規及中國證監會於2023年2月17日發佈的《關於境內企業境外發行上市備案管理安排的通知》(簡稱「《備案管理通知》」)及答記者問的內容,屬於備案範圍的境內企業符合下列情形之一的,為存量企業:(1)《管理試行辦法》施行之日起已在境外發行上市的企業;或(2)《管理試行辦法》施行之日前,間接境外發行上市申請已獲境外監管機構或者境外證券交易所同意(如香港市場已通過聆訊、美國市場已同意註冊生效等),且無需重新履行境外監管機構或者境外證券交易所發行上市監管程序(如香港市場重新聆訊等),並在2023年9月30日前完成境外發行上市。存量企業不要求立即備案,後續如涉及再融資等備案事項時應按要求備案。《管理試行辦法》自2023年3月31日起施行。

(二) 存量企業披露情況概覽

根據我們通過公開渠道的不完全統計,自2023年2月17日至本文發稿前一日,美國資本市場中參考上述「存量企業」標準,且於2023年2月17日至2023年3月31日期間完成發行上市或於該期間取得SEC註冊生效通知(Notice of Effectiveness)的發行人數量約為18家[2](統稱「新增存量企業」),其中已有約17家發行人完成公開發行上市;按照《備案管理通知》的要求,剩餘的約1家發行人如能在2023年9月30日前完成發行上市,則無需就其當次發行向中國證監會進行備案。此外,在本文討論的共約70餘家發行人中,我們發現有少量發行人的披露材料顯示其於美國東部時間2023年3月30日下午或31日取得SEC註冊生效通知,且有發行人已完成發行上市;就該種情形下有關發行人能否被成功認定為屬於存量企業,有待於進一步觀察。

前述已完成公開發行上市的約17家發行人中,根據已披露的信息,相關發行人通過IPO募集的資金總規模約16,697萬美元,其中單次發行規模最高值為約3,876萬美元、最低值為約600萬美元。

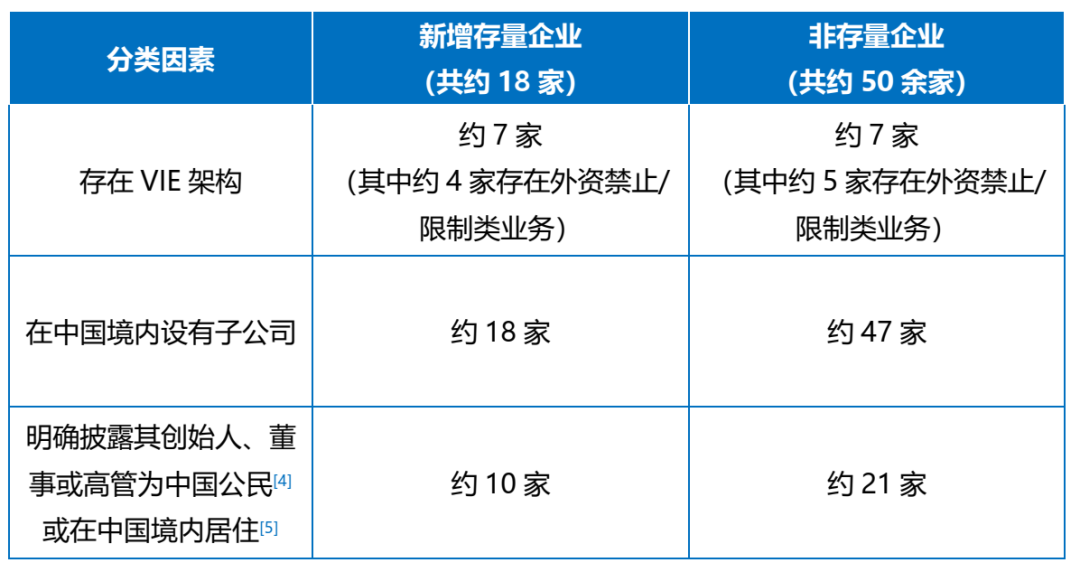

(三) 新增存量企業及非存量企業的其他披露情況

針對本文討論的共約70餘家發行人,我們依照其披露是否存在VIE架構[3]、是否在中國境內設有子公司及其創始人、董事或高管是否為中國公民或在中國境內居住,結合其在披露材料中已披露的信息,粗略統計如下:

三、結語

備案新規的出台反映了更加透明和可預期的境內監管環境、體現了資本市場的對外開放性,有助於境內企業利用境內、境外兩個市場開拓融資渠道,加強境內企業境外上市的信心,實現境內企業利用全球資本市場促進自身發展的目標。

我們會持續關注境內企業境外發行上市這一市場的動態並及時更新,以期為我們的客戶提供更加專業的市場解讀和服務。同時,我們也熱切歡迎相關企業及市場參與機構與我們就本文內容及其他備案新規相關事宜持續進行溝通和交流。

王熙康

+86 10 8524 5816

xikang.wang@hankunlaw.com

業務領域

境內外上市及重組、公司融資、收購與兼并、私募股權和風險投資、外商投資

霍東方 | 漢坤律師事務所

楊穎 | 漢坤律師事務所

實習生葛松對本文的寫作亦有貢獻。