香港交易所11月16日刊发框架咨询文件,建议推出全新的线上服务平台FINI(Fast Interface for New Issuance),就有关端对端首次公开招股结算程序在内的多个步骤,供新股市场参与者、顾问以至监管机构,透过该平台进行畅通无阻的数字化沟通。

IPO结算周期缩减至“T+1,预期不早于2022年第二季推出

港交所将就推出FINI进行为期两个月的咨询,截止日期为2021年1月15日(星期五)下午6时。若该建议得到市场支持,香港交易所将全面使用FINI处理日后所有的新股结算程序,使得IPO结算周期由目前长达“T+5”大幅缩减至“T+1”;同时有助新股锁资金额及冻资时间显著下降,舒缓流动资金紧张。FINI的推出日期要视乎市场支持和准备情况而定,预期不早于2022年第二季推出。

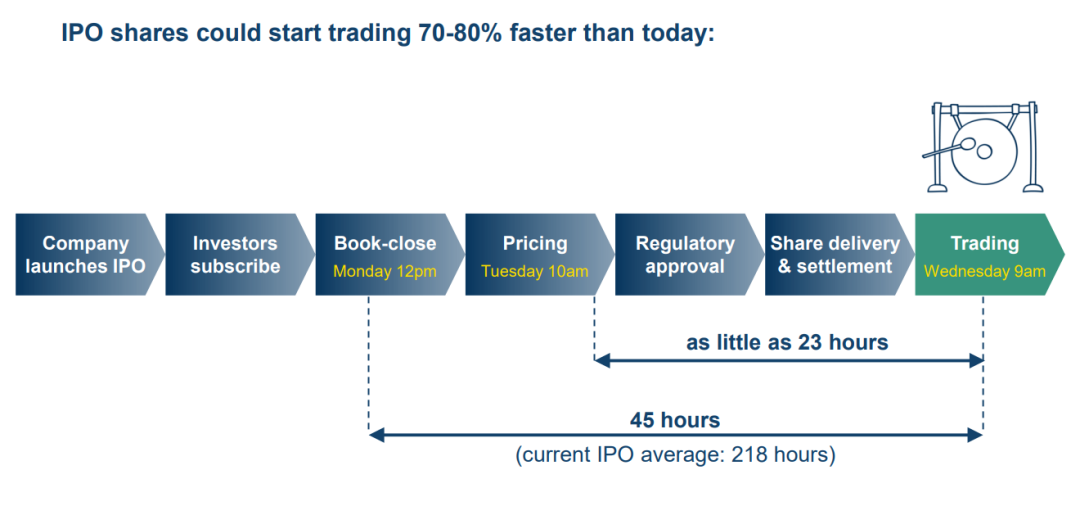

可节省70%至80%的时间,截止认购至上市时间约45小时

FINI平台预期可为香港公开招股结算程序节省70%至80%的时间,港交所提出把截止认购至上市交易的时间表定为45小时,作为供IPO发行人上市的参考标准,当中由截止认购到定价,最多仅需22小时,而从定价至挂牌买卖最少为23个小时。

FINI可供经纪、股份过户登记处、保荐人、律师、包销商及分销商,在新上市公司「敲锣」上市交易前,处理启动招股、认购、定价、配发、付款、监管机构批准及纳入股份等所有必要步骤,同时共享资讯、协调相关工作流程。

此外,香港交易所上市科及全资附属公司香港中央结算有限公司(香港结算)和证券及期货事务监察委员会,亦会利用FINI监督每只新股的结算流程,并直接从中确认及批准各所需项目。

IPO结算周期偏长,问题多多

IPO结算周期偏长,造成三大问题,其一是市场风险,新股定价后直至正式挂牌期间,如果遇上市况波动,定价或未能有效反映实况,投资者风险骤增;其二是操作风险,现时结算程序仍涉不少人手操作,若有多只IPO同时间上市,或为市场参与者的操作带来压力;其三是对港元流动性的影响,在目前安排下,券商及股份过户处须代投资者向上市公司预先支付认购金额,导致招股期间港元银行同业市场可能出现短期流动资金压力。

每逢大型IPO集资,均会令港元需求大增,拉高拆息。港交所提议日后采用类似“资金锁定”的验证机制,取代现时全额式的预付资金机制,即券商只需向发行人预先缴付相当于其客户认购总额10%的现金作为保证金,余额则承诺以信贷额度等方式确认即可。

券商孖展利息收入将减少

新股结算周期若大幅缩减至“T+1”后,券商来自IPO孖展借贷的利息收入日后将骤降。

李小加认为,现行的冻资制度中,大笔资金被死锁没有实际必要,估计日后新股结算周期因新平台FINI推出而缩减,小投资者毋须再缴付相关利息,“相信银行、券商、大户,不会非得要赚老百姓这一点点小钱。”

FINI的主要特色:

推动市场发展

-

集中进行新股结算的各个程序。市场参与者和监管机构可以透过FINI平台实时浏览所有新股从其开始发售至完成招股期间的相关数据和运作情况。

-

优化工作流程与互动。FINI操作方便,精简并数码化现时以人手处理的各个工作程序,令所有新股的结算流程全面自动化、运作更准确并提升风险监控。

-

推动无纸化同时照顾不同投资者需要。新股结算程序将全面数码化,取代现有的纸本文件、通讯及付款模式,改以现代化的数码方式处理。平台的开放性设计让市场从业人士可选择把FINI整合至其系统,并提供及创新服务的机会;市场中介机构仍可满足喜好使用传统线下服务的投资者。

-

舒缓流动资金紧张。FINI包括对香港公开发售的预缴机制作重要改动:每家经纪将会透过指定银行验证认购新股的资金,新股抽签有结果后,发行人才向每家经纪收取其实际获配股数的股款。这方式有望舒缓新股超额认购对港元资金流及银行同业拆息市场引起影响和承受的压力。

保留现有优势

-

市场参与者角色及责任不变。散户投资者和发行人不需直接使用FINI。FINI的用户对象是专业市场的中介机构(经纪、股份过户登记处、保荐人、律师、包销商及分销商),这些人士的角色、责任及关系都不会因推出FINI而有任何重大改变。

注意:根据香港交易所的建议,新股上市流程中的路演、建簿、定价及抽签等主要工作均继续在「平台以外」进行,FINI平台只会利用这些流程最后所得的结果,并负责处理后续程序。 -

法律框架及上市制度不变。FINI平台与香港证券市场的法例框架没有冲突,预计不须对香港上市制度或现行有关新股认购、配发及批准程序的规例作任何重大修订。除《上市规则》料须作一些修订外,设立FINI平台是一项独立的建议,与香港上市制度的任何其他监管改革概无关连。

-

与证券市场基建整合。新发行股份将会透过FINI接入中央结算系统(CCASS),但不影响CCASS作为中央证券存管处的功能,或其参与者的权利和义务。香港结算参与者可使用其「香港交易所Client Connect」凭证资料经互联网进入FINI使用有关平台服务。

港交所,或调高主板上市盈利要求;香港证监会,或对投行推出新准则

李小加:港交所筹备3件大事可成未来10年基础,「希望近期有些好消息」