“通道业务”是信托公司此前的常见业务,但一直以来因涉嫌规避金融监管而颇受争议。2018年4月27日出台的《关于规范金融机构资产管理业务的指导意见》(下称“《资管新规》”)禁止金融机构开展通道业务,但为确保金融市场平稳过渡,《资管新规》设置了过渡期及“新老划断”原则。在过渡期内,人民法院原则上不应否认通道业务的效力。2020年6月,上海金融法院判令某信托公司在通道业务中承担赔偿责任,此案被业界称为通道担责“第一案”(下称“本案”),引起广泛关注。但是,事实究竟为何?通过对本案判决的梳理,我们倾向于认为,法院并未否认过渡期内通道业务的有效性,亦未突破《2019全国法院民商事审判工作会议纪要》(下称“《九民纪要》”)确立的裁判思路,但法院同时认为,即使是通道业务,信托公司也必须履行最低限度的勤勉尽责义务。

本案基本事实

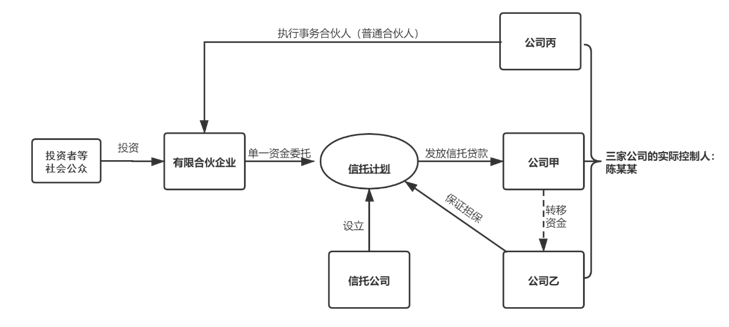

2013年6月,某有限合伙企业作为委托人与某信托公司签订《单一资金信托合同》,双方约定信托公司按照委托人的指定设立并管理“某贷款项目单一资金信托计划”(下称“案涉信托计划”),用于向公司甲发放贷款,公司乙提供连带责任保证担保。

随后,该有限合伙企业向社会不特定公众募集资金人民币2.8亿余元并投入案涉信托计划,其中本案原告投入资金100万元(各主体关系如上图所示)。此后,由于有限合伙企业、公司甲、公司乙和公司丙均受案外犯罪分子陈某某等人的控制,投资人所投资金被犯罪分子转移而无法收回。

2018年11月1日,投资人吴某(本案原告)起诉要求信托公司承担侵权损害赔偿责任。一审法院从侵权行为的构成要件出发进行了分析,认为即使是被动事务管理型信托,信托公司也应当审慎尽职地履行职责,信托公司未能履行职责的过错行为给前述犯罪活动创造了条件和可能,判令信托公司对投资人的涉案损失承担20%的补充赔偿责任。后原被告双方上诉,2020年6月5日,二审法院判决认为本案信托属于通道业务,由于信托公司未能履行通道业务中的最低限度的义务,故应承担相应责任,维持了一审法院判决结果。

本案判决逻辑思路梳理

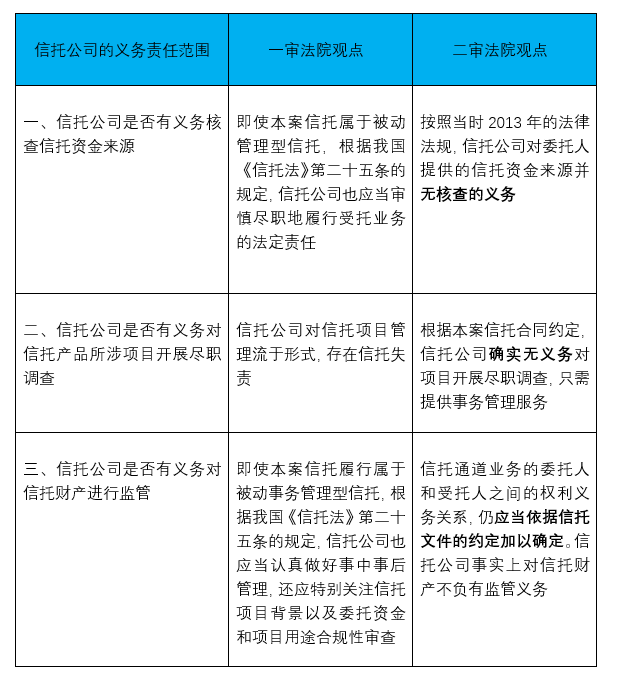

本案二审法院虽然维持了一审判决结果,但是对信托公司在通道业务中的责任界定范围认定方面,两级法院的观点并不一致。二审法院回归了《九民纪要》所确立的主旨,认可过渡期内通道业务的有效性,主张应按照信托合同的约定确定受托人的权利义务范围,并没有像一审判决那样将“主动管理型”信托公司的职责标准套用于通道业务。

二审法院认为,即使是在通道业务中,信托公司也应当履行受托人最低限度的勤勉尽责义务,本案信托公司违背了两项最低限度义务:其一,本案委托人资金系向社会公众非法集资诈骗募集,并非委托人的自有资金,甚至在募集期间有投资者直接向信托公司致电征询,然而信托公司既未对此采取必要防控措施,也未对社会投资者作相应警示,违背审慎经营原则。其二,本案系信托通道业务,依据案涉信托合同约定,信托公司自身并无主动尽职调查的义务,但是信托公司出具了内容明显虚假的《项目风险排查报告》,该报告被犯罪分子利用蒙骗投资者,信托公司违背合理注意义务。

一、二审法院裁判思路的主要区别如下:

通道业务中信托公司的责任范围

通过对本案一、二审法院判决思路的分析解读,结合我们的实务经验,针对通道业务中信托公司应承担的义务责任范围,我们理解:

(一) 现行司法裁判并未突破《九民纪要》精神,对通道业务的合规性审查依应遵循“新老划断”原则,认定过渡期内通道业务的效力

根据《资管新规》和《九民纪要》的精神,对于通道业务采取“新老划断”的处理方式予以处理。司法实践中,法院对于过渡期内的存量通道业务,始终坚持若无违反法律、行政法规强制性规定的情形,则认定合同有效。举例而言,在“深圳市某墓园公司、某信托公司借款合同纠纷案”【案号(2015)民二终字第393号】中,最高法院认为:“本案所涉信托贷款发生在2011年,属上述金融监管政策实施前的存量银信通道业务。对于此类存量业务,《资管新规》第二十九规定,按照“新老划断”原则设置过渡期,过渡期设至2020年底,确保平稳过渡。据此,本院认为……案涉《单一资金信托合同》和《信托资金借款合同》系各方当事人的真实意思表示,且不违反法律、行政法规的强制性规定,本院对深圳西丽公司有关合同无效的上诉请求,依法不予支持”。在地方法院层面,各地高院亦有判例认可存量通道业务的有效性。

即使在本案中,二审法院虽然判令信托公司应当承担相应的赔偿责任,但二审法院并未否认通道业务的有效性,亦未直接对信托公司课以《信托法》规定的主动管理型信托业务中的法定义务,而是坚持以信托合同的约定确定信托公司的权利和义务范围,基于信托公司在事务管理型业务中的过失及其对损害后果发生的过错程度,酌情地判令信托公司直接对投资人承担20%的损害赔偿责任。

就此,我们理解,该案裁判并未突破《资管新规》及《九民纪要》的精神,坚持认定过渡期内通道业务信托的有效性,坚持认为委托人和受托人之间的权利义务关系应当依据信托文件的约定加以确定。

(二) 在通道业务中,信托公司可以通过信托合同的约定向委托人“让渡”部分受托人的职责

《九民纪要的理解与适用》对通道业务的核心特征进行了归纳:一是委托人自主决定信托设立、信托财产运用对象、信托财产管理运用处分方式等事宜;二是委托人自行承担信托风险;三是受托人仅提供必要的事务协助或者服务,不承担信托财产管理职责。

从上述最高法院对通道业务的特征归纳中,可以看出通道业务中信托公司在“募、投、管、退”四个阶段均可以向委托人“让渡”部分义务。其中,募集阶段主要表现为委托人“自寻客户、自带资源”及自行开展尽职调查工作,投资阶段主要表现为委托人通过向信托公司发出指令自主决定投资项目及对象,管理阶段主要表现为委托人自行监管资金运行状况等,退出阶段主要表现为信托公司不进行实际清收只对信托财产予以现状分配。

(三) 在通道业务中,信托公司也应当履行受托人的最低限度的相应义务

在司法实务中,司法机构通常认为,即使在通道业务信托中,信托公司也并非完全不承担责任,仍然应当履行最低限度的相应义务。例如,在(2018)最高法民终1209号一案中,某农信社委托某证券公司投资某信托公司成立单一事务管理信托,该某证券公司与该某信托公司签订信托合同,设立事务管理信托(即通道业务)。最高法院认为:“信托公司作为《单一事务管理信托合同》的受托人,在融资人未按期支付标的债权收益的情形下,出于信托法律关系中受托人忠诚履职的要求,应及时将该客观情况报告给委托人,并根据委托人的指示或者自行决定采取必要的减损措施。”

长期以来,没有出现过判令通道业务信托公司赔偿的案例,并且在现行法律框架下缺少界定通道业务中受托人义务范围的规定,导致业界一直存在争议:尽管存在受托人最低限度义务这个概念,但具体是指什么义务,违反了该义务又会产生什么法律后果?

此次,通道业务信托公司赔偿的“第一案”认为:在通道业务中,信托公司的最低限度义务至少应当包括审慎经营原则和合理注意义务,如若信托公司违反该义务且给投资人造成了实际损失,则需承担相应赔偿责任。此外,本案二审法院还认为:“虽然信托公司系依据委托人指令履行后续管理义务,自身并无主动调查的义务,但并不代表其可以在未经调查的情况下出具没有任何事实依据的《项目风险排查报告》。”

(四)嵌套资管产品的上层产品“投资人”可以侵权为由直接要求底层信托公司承担损害赔偿责任

以往的信托纠纷通常发生在单层信托合同的双方当事人之间,属于信托合同纠纷,而嵌套资管产品通常需要依据各层资管产品结构和法律属性予以分别处理。本案中,信托产品的委托人系某有限合伙企业,信托财产系非法募集而来,受害人系该有限合伙企业的有限合伙人。而受害人为了索赔,以侵权为由直接起诉信托公司要求承担损害赔偿责任,也可以说是一个“突破”,突破了合伙企业和信托产品的两层嵌套架构,突破了有限合伙企业的委托人主体身体和诉讼主体资格。这意味着对信托公司而言,即使是通道业务也可能面临“穿透”审查,合规责任可能进一步加重,需要更加注意投资人资金来源的合规性和合法性,履行最基本的管理责任。并且,即使在侵权纠纷中,信托公司可能仍然需要承担“自证清白”的举证倒置义务,责任不可谓不重。

结语

曾经纷扰多发的通道业务正在逐渐消退。根据2020年7月31日中国人民银行的《优化资管新规过渡期安排 引导资管业务平稳转型》通知,《资管新规》过渡期延长至2021年底。在此过渡期间,我们理解,在通道业务中,信托公司可以:

(1)更加重视信托业务流程合规化,履行受托人最低限度的相应义务,注意过程留痕及信托文件的保存;

(2)审慎接待和回应投资人的咨询和诉求;

(3)对委托人操作的信托活动予以合理注意,不能完全置之不“管”;

(4)注意到过渡期并非“安稳期”,需为过渡期结束后全面适用《资管新规》规范提前做好准备。

本文作者

刘斌

合伙人

争议解决部

liubin@cn.kwm.com

业务领域:国内诉讼、仲裁及非诉处理

刘斌律师尤其擅长处理公司股权与投资并购、金融及资产管理、证券合规及重大商事交易等领域的纠纷,代理了多起有重大影响的标杆性商事案件。刘斌律师还长期担任多家央企及大型企业的常年法律顾问。刘斌律师擅长处理股东股权、公司治理、控制权争夺、公司投资并购、解散清算与破产等纠纷,涵盖自公司设立至清算注销的各环节,能够围绕公司商业目标提供一站式综合法律解决方案。刘斌律师处理的公司领域典型案件包括:最高法院成立以来的首批一审民商事案件,最高法院国际商事法庭“第一槌“案件(股权纠纷);在涉及VIE架构的上市公司并购中,首例司法认定股东未披露境外股权代持信息不构成损害公司利益案件;某全国著名饮料公司控制权争夺及股权争议系列案件;国家某投资集团下属公司、某传媒上市公司等多起投资/并购纠纷;某LED中外合资公司、某矿业上市公司等多起中外合资纠纷;处理了多起公司解散清算与破产案件。

高一寒

资深律师

争议解决部

毕元博

律师

争议解决部