来源 | 四大新鲜事儿

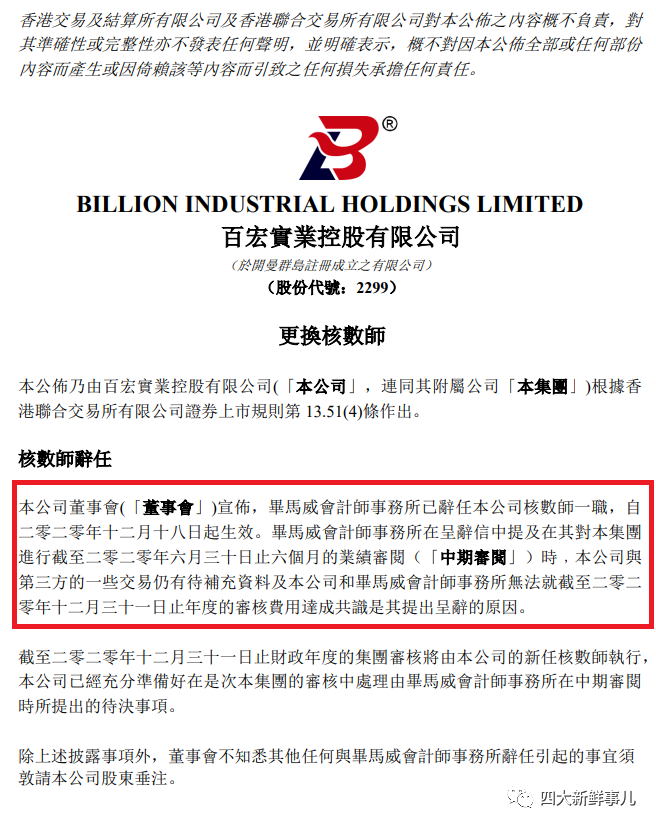

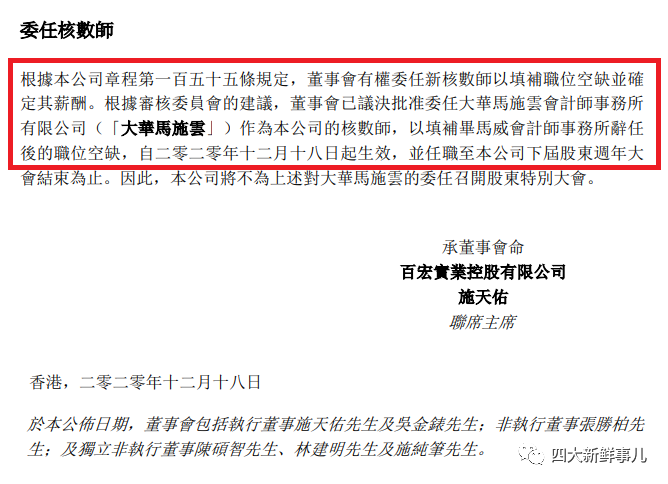

百宏实业于2020年12月18日发布的《更换核数师》显示,毕马威会计师事务所在呈辞信中提及在其对本集团进行截至二零二零年六月三十日止六个月的业绩审阅时﹐本公司与第三方的一些交易仍有待补充数据及本公司和毕马威会计师事务所无法就截至二零二零年十二月三十一日止年度的审核费用达成共识是其提出呈辞的原因。因此,毕马威辞任。根据审核委员会的建议,董事会已议决批准委任大华马施云会计师事务所有限公司作为本公司的核数师。

详细公告如下:

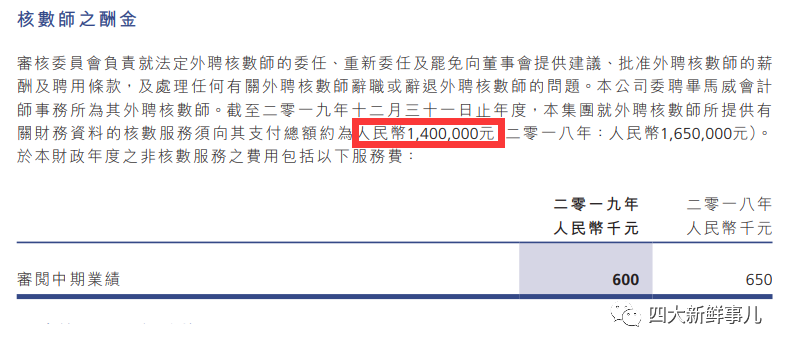

根据公司2019年年度报告披露,该公司2019年度支付毕马威人民币140万元的审计费用 。

12月24日,该公司发布了《有关更换核数师的补充公布》。

详细公告如下:

谨此提述百宏实业控股有限公司(「本公司」,连同其附属公司统称「本集团」)日期为二零二零年十二月十八日的公布,内容有关(其中包括)更换本公司核数师(「该公布」)。除非另有所指,该公布所界定的词汇与本公布所用者具有相同涵义。

董事会拟提供以下详细资料,以让股东及本公司潜在投资者妥为了解毕马威会计师事务所辞任本公司核数师一职的事宜。

以下进一步详述毕马威会计师事务所不再担任本公司核数师的因由:

1. 于二零二零年七月,毕马威会计师事务所原先受委托展开中期审阅,然而本公司与毕马威会计师事务所于初步委托时尚未就有关服务的费用达成协议。

2. 毕马威会计师事务所进行中期审阅期间,毕马威会计师事务所识别出就有关本集团于截至二零二零年六月三十日止六个月期间向晋江市恒才纺织实业有限公司(「恒 才」)进行的若干销售所得人民币175,000,000元及向恒才支付人民币540,000,000元所需的进一步说明及证明文件的待决事项。

3. 在毕马威会计师事务所向董事会及审核委员会发出日期为二零二零年八月十二日的函件中,关于恒才与本集团之间的交易,毕马威会计师事务所指出:

-

恒才于二零二零年四月获本公司附属公司福建百宏聚纤科技实业有限公司(「百宏福建」)吸纳为新客户。恒才两名股东的姓名见于百宏福建的员工名册上。本集团管理层告知毕马威会计师事务所,恒才受关联方百凯集团的委托,与百宏褔建签署了人民币500,000,000元至人民币600,000,000元的采购合同(具体金额有待确认)。自二零二零年四月二十四日至二零二零年六月三十日止,百宏福建已交付金额约人民币175,000,000元的货品,并录得贸易应收账款约人民币200,000,000元(含税 价)及销售收入约人民币175,000,000元; -

于二零二零年五月至六月期间,百宏福建从其银行存款向恒才支付合共人民币540,000,000元,并收到恒才合共人民币480,000,000元的银行汇票,向银行贴现银行汇票合共人民币420,000,000元,当中百宏福建承担银行汇票贴现费约人民币650,000元,而恒才则承担余下银行汇票贴现费;及截至二零二零年六月三十日,百宏福建录得来自恒才的应收银行汇票及贸易应收账款结余分别为人民币60,000,000元及人民币260,000,000元; -

本集团管理层尚未就上文(a)及(b)项所载的交易提供理由及所有证明文件,包括销售合同、存货纪录、收货及采购订单,且尚未于本公司的中期报告中作出相应披露; -

本集团管理层尚未提供百宏福建与相关银行就赎回票据的合同,且尚未说明是否存在任何就贴现银行汇票而对百宏福建提出的风险索赔; -

本集团管理层尚未向其提供所要求有关中期审阅的其他数据及文件; -

毕马威会计师事务所亦提醒董事识别及确认,恒才是否为本集团关联方,百宏福建与恒才之间的资金往来是否构成本公司向关联方或第三方借款,以及有关调查结果的影响。

4. 在毕马威会计师事务所进行中期审阅工作的同时,本公司与毕马威会计师事务所一直就有关服务的费用进行磋商,惟未能达成共识。具体而言,毕马威会计师事务所已要求就中期审阅以及审核本公司截至二零二零年十二月三十一日止年度的财务报表提高费用,原因是毕马威会计师事务所就上文第2及3段所载的事宜产生的额外成本及资源。然而,本公司认为有关提高费用的理据属不可信纳。因此,本公司并未继续向毕马威会计师事务所提供额外资料,且决定不会委聘毕马威会计师事务所就中期审阅展开进一步工作。

5. 考虑到毕马威会计师事务所发出日期为二零二零年八月十二日的函件所述的事宜及管理层向董事会及审核委员会提供的说明后,董事会及审核委员会议决在无需毕马威会计师事务所的进一步参与下批准本公司于二零二零年八月十七日的中期业绩。具体而言,管理层说明恒才股东(为本集团员工)并非董事或本集团的主要股东。恒才原先向百宏福建下单时,以银行汇票预付采购订单。然而,各订约方其后同意延迟交付所订购的货品,据此百宏福建安排退还恒才所支付的预付款项。由于该等银行汇票大部分已向相关银行贴现,因此百宏福建向恒才以现金方式退还预付款项。支付予恒才的退款由本集团作出,原因是收到恒才以中国主要银行发出的银行承兑汇票支付的预付款项及╱或结付款项方面存在时间差异;及在收到恒才的银行承兑汇票后,吾等将所有该等银行汇票向银行贴现,而贴现该等银行汇票所产生的相关银行收费则向恒才收取且其后由恒才偿付。

6. 由于本集团管理层并未于所要求的时限内提供说明及证明文件,因此毕马威会计师事务所无法进一步继续进行其中期审阅工作。于毕马威会计师事务所辞任当日,本公司尚未按要求向毕马威会计师事务提供说明及证明文件。

7. 于毕马威会计师事务所辞任当日,毕马威会计师事务所与本公司尚未就毕马威会计师事务所直至二零二零年八月十二日所作的中期审阅工作及审核本集团截至二零二零年十二月三十一日止年度的合并财务报表的有关服务费用达成共识。