来源 | 财视中国

2021年内地企业应如何选择不同的上市途径?赴港上市需关注哪些要点和挑战?由财视中国主办、普华永道协办、雷根集团作为战略合作伙伴的《全方位解读赴港IPO》——第十四期CEFO沙龙于7月8日在上海圆满落幕。侏罗纪生物、曙方医药、仟传网络、极目生物、卡赫贸易等二十余家企业财务负责人莅临现场。

普华永道周勤俊 – 简析2021年度香港资本市场热度不减

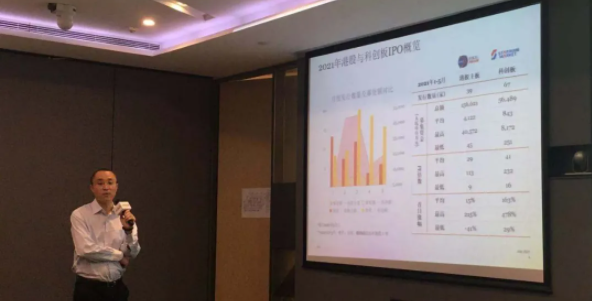

盈科.段守勤 – 内地企业赴港上市+科创板上市法律关注点

“香港与科创板上市共同的法律关注点,

雷根集团.李金龙 – 企业赴港上市前的架构设计

▲雷根集团总经理,雷根基金总经理、投资总监 李金龙

凌众保 – 解读赴港IPO