综合港交所等

港交所就SPAC(特殊目的收购公司)启动咨询,咨询期至10月31日。港交所建议SPAC股票从认购到二手买卖,都只由专业投资者参与;只有在SPAC完成收购资产后,散户投资者才可以可参与。

在港交所咨询的传媒发布会上,港交所上市主管陈翊庭表示,香港新股IPO市场成熟,SPAC仅是提供符合上市资格的公司另一上市渠道,不会取代传统新股发行,并已采取一系列措施防止助长「壳交易」,预计「SPAC不会成为主流,而是做到互补。」

SPAC,有三大优点

陈翊庭解释,SPAC具有三大优点:

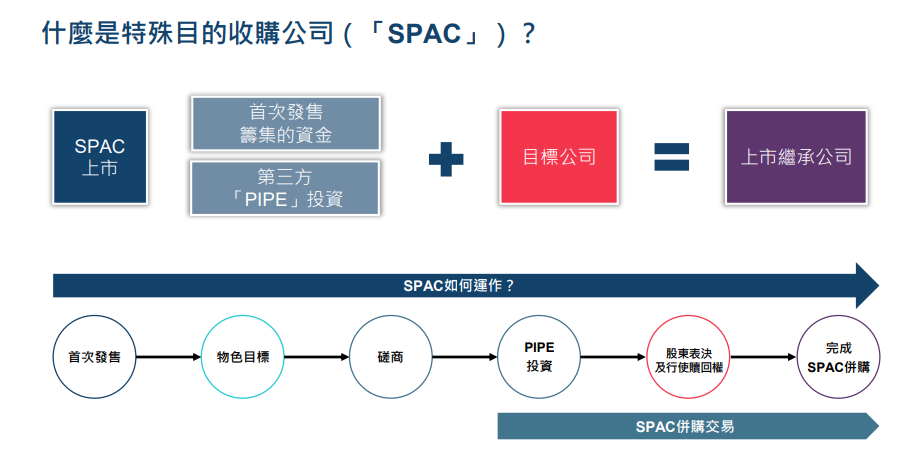

1、SPAC上市过程快速;

2、在定价时有更大确定性;

3、投资者和获收购资产可以保持相互沟通,让架构更灵活。

SPAC框架,比美国、新加坡更严格,更保障散户投资者

陈翊庭表示,港交所致力维持上市公司的质素、稳定的交投量,保障香港市场的声誉。因此在今次引入SPAC上市机制的建议中增设保障措施,确保SPAC发起人具备丰富的经验及良好的声誉,并且以优质SPAC并购为目标。

陈翊庭表示,早前就机制在全球进行咨询时,海外绝大部分SPAC的发起人(Sponor)均反映,SPAC主要面向机构投资者,考虑到当中的投资风险、在其他地方曾出现市场失当、投机炒作的行为,认为初期只供专业投资者参与是审慎做法。

港交所建议的SPAC上市框架,有别于美国、英国、新加坡等地:

1、散户投资者,前期不能参与,只有在SPAC的并购完成后,才能参与

港交所重申, 散户投资者在SPAC阶段不能参与投资,只有在并购(De-SPAC Transactions)完成后,散户投资者才能参与。

2、首次发售募资最少10亿港元

为确保上市质素,建议SPAC首次发售集资金额最少达10亿元。

3、至少1名发起人得有6或9号牌照、并持至少10%股份

是次SPAC引入美国现有制度没有的设计,规定至少1名SPAC发起人为证监会6号牌(机构融资顾问)、9号牌(资产管理)持有人,并持有至少10%发起人股份。陈翊庭解释,希望吸引有经验及理解香港合规情况的人参与发展,而要求其参与一定投资,以避免SPAC随便找来牌照持有人「挂名」,而非真正引入了解项目的负责人,「不会出现篮球明星、KOL都可以做SPAC的情况」。

4、目标公司得有独立的第三方私募投资

为减低估值不实或造假风险,港交所建议并购目标公司必须获得独立第三方上市后私募投资(PIPE)投资。

5、对并购的目标公司有要求

并购目标公司必须符合现行上市条例,包括并购时聘保荐人作尽职审查、上市市值不得低于5亿元。若是同股不同权(WVR)或尚未有盈利生物科技公司,亦要针对本身该类公司的上市要求,及通过财务资格测试。不过,21章的投资公司则不能透过SPAC上市。

6、至少30名机构专业投资者

就现行建议香港SPAC须有至少30名机构专业投资者,陈翊庭表示,如果SPAC有大型投资者,其估值定价会更具公信力,而港交所早前已向业界作非正式咨询,30个并不算多。

SPAC,不会取代传统公开招股的方式

陈翊庭强调,不预期SPAC会成为主流,SPAC不会取代传统公开招股的方式,两者是互补的关系,SPAC的公司可以吸引更多散户难以明白其业务模式,而又能与发起人单对单谈判。

陈翊庭指出,SPAC这两年在美国掀起一股热潮,未见当地传统公开招股的公司有所减少,因此不担心SPAC会成为主流。

SPAC,不会助长借壳上市

对于引入SPAC,会否与香港证监会、港交所打击壳股原则相违,陈翊庭表示,SPAC制度已加入不同机制确保与打击壳股行动一致,如限制SPAC募资额至少10亿港元、发起人资格有较高要求、SPAC股东具有赎回权等。

陈翊庭表示,SPAC从上市至收购资产时,都需要经由上市委员会处理,港交所会视并购资产为「反向收购(RTO)交易」,确保最终的上市继承公司符合主板上市公司要求。

陈翊庭强调,SPAC不会助长借壳上市,未符合现时主板上市条件的企业或资产,不可以通过SPAC方式上市,她强调SPAC是希望提供额外渠道予公司上市,而且发起人需符合资格规定,相信已具有一定的经验及诚信,因此与反收购行动的方向吻合。

陈翊庭表示,目前无法估算将有多少SPAC会在香港上市,但认为有不少发起人均表示有兴趣,包括中国或亚洲。

她表示,香港引入SPAC上市制度,吸引更多来自大中华区、东南亚以至世界各地的公司来港上市,包括新商业模式的企业,尤其在传统新股市场难以估值的公司,

截至2021年7月,已有25家大中华区SPAC在美国上市,募资约42亿美元,其中的20家来自香港。近3年也有至少12家公司通过SPAC合并上市,反映市场需求。

不担心美国、新加坡在SPAC上的竞争

陈翊庭强调,香港一直是全球主要的新股市场,不担心美国和新加坡在SPAC上有更大竞争。

就外国有不少地区已推行SPAC上市,陈翊庭认为,可能有不少人会认为SPAC在香港上市的规则更多,但她认为港交所推出SPAC的目的是提供另一个渠道上市,并为投资者提供优质的选择,她又以美国为例,在过去当地亦因为有更多不合法的情况,而开始收紧SPAC的上市规则,故相信目前方案已平衡了各方利益。

香港 IPO中介机构排行榜 (过去24个月:2019年9月-2021年8月)