来源: 香港01 詹咏渝

近两年SPAC(特殊目的收购公司)上市制度热潮席卷美国,不少SPAC在合并前股价已率先升空,市场无限憧憬下,愈来愈多SPAC应运而生。香港亦在今年9月推出SPAC咨询文件,冀赶上SPAC快车,咨询期至今年10月底。

对于香港特色的SPAC,市场反应两极,有金融界人士认为港版SPAC条件太严谨,吸引力欠奉。

以香港为基地的Argyle Street Management Limited(ASM)去年亦赶上SPAC快车,在美国成立SPAC,并购东南亚有潜力的对象。该公司项目负责人之一、ASM执行董事黄科凯(WONG Kurkye)则对于香港推出SPAC大表欢迎,「SPAC是给市场多一个选择,不做就少一个产品,少一份竞争力。」

SPAC热潮,亚洲之中,就数新加坡「反应」最迅速,今年9月正式通过SPAC上市。香港亦不甘落后,9月17日推出了SPAC咨询文件,正式打开香港SPAC之门。

财库局长许正宇,于月中(10月17日)在电台节目上称,港交所提出设立SPAC(特殊目的收购公司)上市制度,目的是为了吸纳优质的SPAC来港上市。他强调SPAC会以质量先行,故此现阶段并不开放予散户参与,以保护投资者。

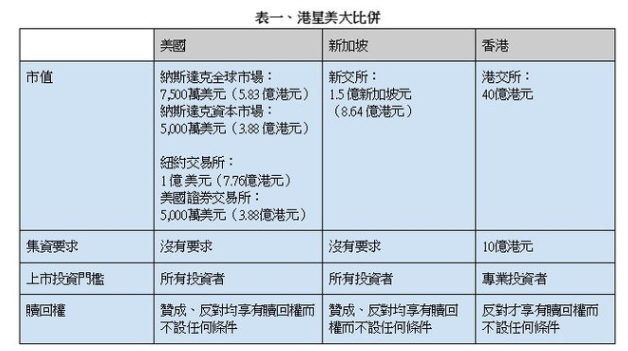

的确,充满香港特色的SPAC,可谓「稳字当头」, 例如仅限专业投资者参与认购及买卖、发起人需持有第6类(就机构融资提供意见)及第9类(提供资产管理)牌照,而且设有最低首次公开发售集资额10亿元的要求,甚至在行使赎回权利都有「自己一套」(见表一)。相比之下,美国与新加坡的上市条件较为宽松。

数据源:SEC、新交所及港交所文件。

无须自有资金上市,吸引高增长行业

由于SPAC本身只是空头支票公司,并无任何实际业务,投资者是押注公司投资团队眼光,冀找到「宝藏」。为了减低散户风险,港交所因而设下多重条件。其中,最低集资额10亿元要求,意味SPAC上市前期最低市值高达40亿元,备受市场争论。皆因有能力达到此市值,已经可以满足主板上市要求。为何一间有规模的公司还会选择SPAC上市?

ASM执行董事黄科凯表示,就算香港特色SPAC门槛较美国高,但仍有一定吸引力,虽然两者最终目的都是上市,但过程却全然不同。两者最大的分别在于IPO是公司本身有意上市,以自有资金找保荐人进行一连串上市程序。但SPAC却是主动「找上门」,由SPAC发起人寻找资金进行上市程序。

「经SPAC上市和传统IPO上市的另一个分别在于定价,IPO上市的定价一般是在路演时, 看市场反应才能确认。但SPAC的上市定价是则是由SPAC发起人及目标公司共同决定的。」换言之,目标公司不用花费巨额去聘请专业团队去做上市前的市场咨询,这些成本由SPAC 发起人承担。再加上经由SPAC上市定价有确定性,对目标公司来讲,是另一诱因通过与SPAC合并方式上市。

赞成合并的股东不能行使赎回权「要命」

但今次咨询文件中,当局有一项建议是只有反对合并的股东才有赎回权,意即赞成交易的股东无法行使赎回权。美国由2015年开始,不论赞成或反对均可行使赎回权;新交所最终出台方案亦跟随美国的做法。

黄科凯认为这项建议最「要命」,「如果股东觉得个刁估值合理,只是自己不钟意这间公司或行业,就会出现赞成合并但行使赎回权的情况。例如发起人找了一间具潜力的矿业公司,但股东可能要兼顾ESG,股东都会赎回。」股东投票时的市场情绪亦直接影响投票结果,不一定纯粹是估值问题。你合并一间公司没问题,但股东可能觉得市场有其他更好选择呢?」

他直言,这项建议对于SPAC发起人很不利,因SPAC生命周期只有两年,「找目标、谈估值、做尽职审查,等待目标公司完成符合上市规定的审计等,已经要花了数个月时间,还要找PIPE(PrivateInvestment in Public Equity)投资者,然后再提交联交审批,组织股东大会等,到投票的时候,这个SPAC可能得返几个月命。SPAC发起人前期成本出哂,但是不要获得股东同意合并的不确定性这样大,好多人为了赎回而反对,基本上就玩完,白做还要亏损钱,谁还会去做?」在他而言,联交所其它条件都有其合理性,但此项则有点太严。

黄科凯认为美国资本市场够深,目标公司可享较高估值,故最具吸引力。

新加坡目标东南亚为主,香港专攻内地市场

纵观三地的上市要求,美国纽交所及纳斯逹克都只是要求最少5,000万美元、1亿美元集资(约折合3.88亿及7.76亿港元),新交所要求1.5亿新加坡元(折合约8.64亿港元)。美国及新加坡所要求的公司市值较香港SPAC为低,目标公司会否选择赴港上市?

相比之下,黄科凯认为美国仍是最有吸引力的上市地点,「始终美国资本市场够深,加上估值较高,所以美国一定是目标公司的首选。」至于新加坡与香港,则有各自的定位。「新加坡同香港不是直接竞争,东南亚公司倾向到新加坡上市。」他举例,如印度尼西亚公司力宝(Lippo)旗下的OUE Lippo Health Care,以及另一间印度尼西亚综合企业金光集团(Sinar Mas Group)旗下的Golden Energy andResources、Sinar Mas Land Ltd亦有在新加坡上市。东南亚最大的酿酒商之一「泰国酿酒」,则是新加坡今年最大的IPO。

反观到香港上市的东南亚公司寥寥无几,但却受到内地公司的青睐,料两地SPAC的命运与IPO情况也雷同。不过,虽然目标公司对赴港以SPAC形式上市有一定需求,但黄科凯认为短期内发展不会与美国一样快,「美国有SPAC好多年,好多基金都有投资开SPAC,还有好多专做SPAC的advisor及banker,但香港不是好多人做这样东西。」

版权声明:所有标注瑞恩资本Ryanben Capital原创的文章,转载须联系授权,并在文首/文末注明来源、作者、微信ID,否则瑞恩将向其追究法律责任。部分文章推送时未能与原作者或公众号平台取得联系。若涉及版权问题,敬请原作者联系我们。

更多香港IPO上市资讯:www.ryanbencapital.com

香港 IPO中介机构排行榜 (过去24个月:2019年10月-2021年9月)