来源:港交所

https://www.hkex.com.hk/News/Regulatory-Announcements/2021/211119news?sc_lang=zh-HK

咨询总结:

https://www.hkex.com.hk/-/media/HKEX-Market/News/Market-Consultations/2016-Present/March-2021-Listing-Regime/Conclusions-(Nov-2021)/cp202103cc_c.pdf?la=zh-HK

WVR架构(Weighted Voting Rights)表示:同权不同股架构

港交所,于昨天(11月19日)就优化及简化海外发行人(在香港或中国境外注册或设立的)上市制度的建议刊发咨询总结,修订后的主要变动包括:

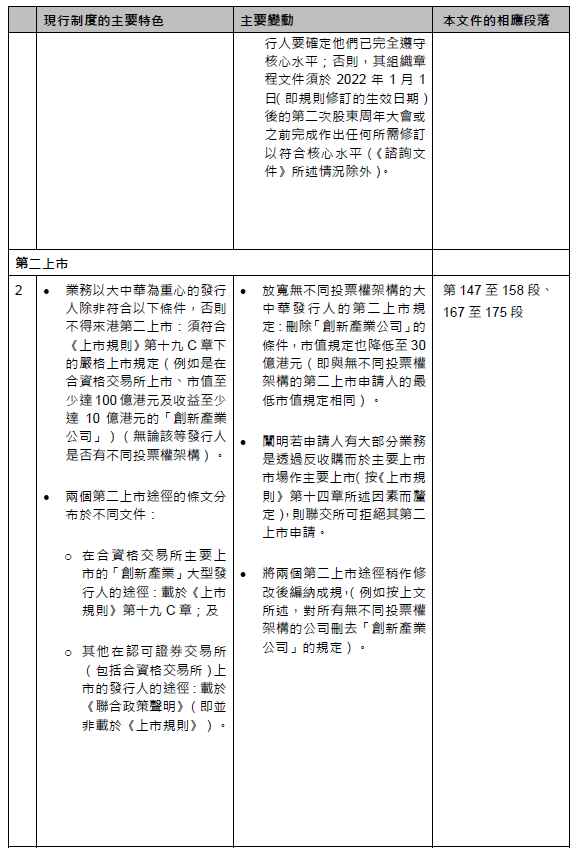

同股同权(非WVR架构)的大中华发行人(业务以大中华为重心、并在合资格交易所主要上市的),可作第二上市,无须证明其是「创新产业公司」,同时最低市值的规定将降至30亿港元(上市满5个完整会计年度)或100亿港元(上市满2个完整会计年度);

符合条件以既有的WVR架构及/或VIE(可变利益实体)架构的「获豁免的大中华发行人*」和「非大中华发行人」作第二上市,可保留现有的架构,选择作双重主要上市。

新修订,将于2022年1月1日生效。

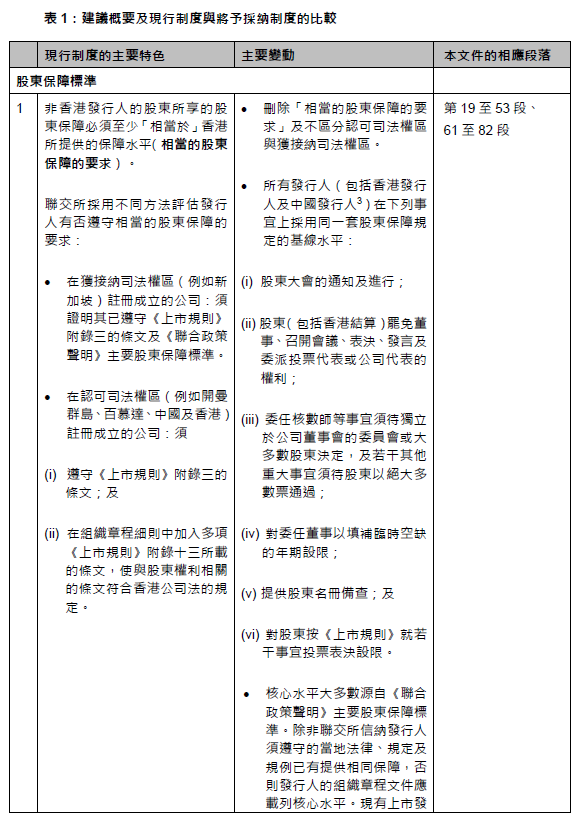

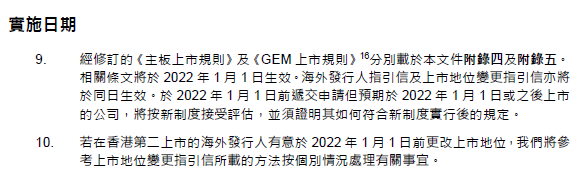

海外发行人上市制度修订后,所有发行人将采用同一套核心股东保障水平,为所有投资者提供同等的保障。

-

放宽同股同权(非WVR架构)的内地公司作第二上市的规定,此前市值要求至少100亿港元; -

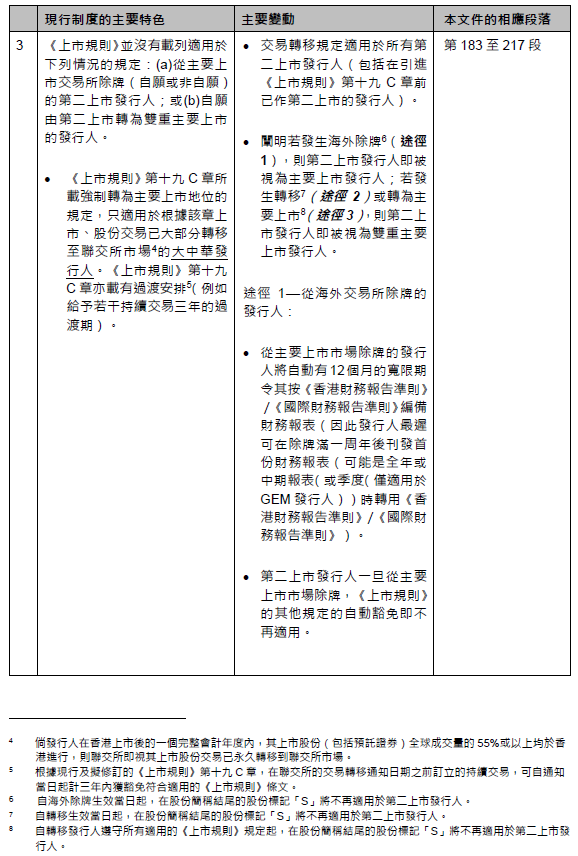

不合规的WVR或VIE公司,直接双重主要上市,此前须先由第二上市,再申请作双重上市; -

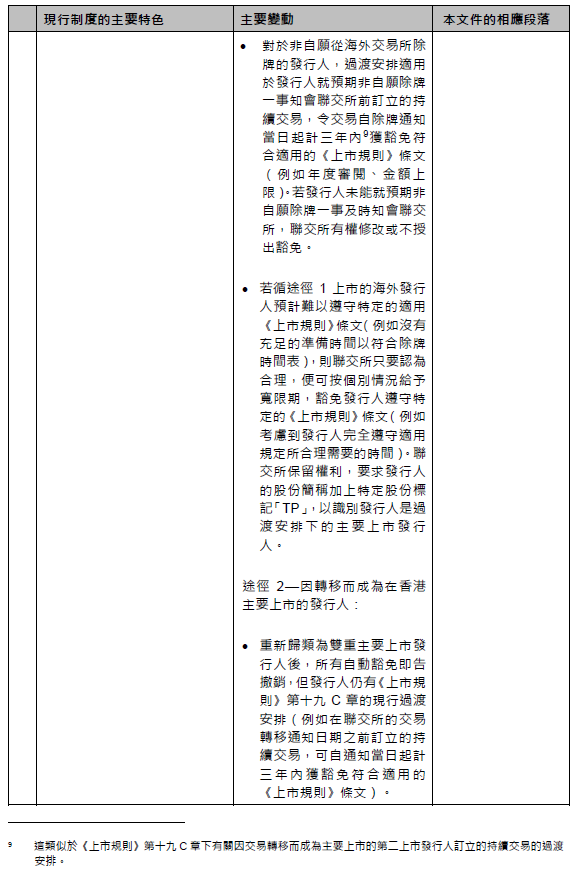

如果是非自愿从海外交易所除牌,3年内获豁免符合适用的上市规则条文,如年度审阅、金额上限。

港交所亦会刊发有关上市地位变更的指引信,为第二上市发行人提供指引,包括发行人证券的交易大部分由海外交易所转移到香港、自愿转换至于港交所作双重主要上市、从主要上市的海外交易所除牌。

-

咨询总结文件显示,海外交易所除牌公司,可获12个月宽限期转用《香港财务报告准则》或《国际财务报告准则》编写财务报表,三年年内豁免符合适用的《上市规则》条文(例如年度审阅、金额上限),而港交所会保留权利,要求发行人股份简称加上标记「TP」。

-

至于最近一个会计年度,香港股份占全球成交量达55%,将被港交所视为交易大部分永久转移到香港,发行人三年内同获豁免上述符合适用的《上市规则》条文要求。

-

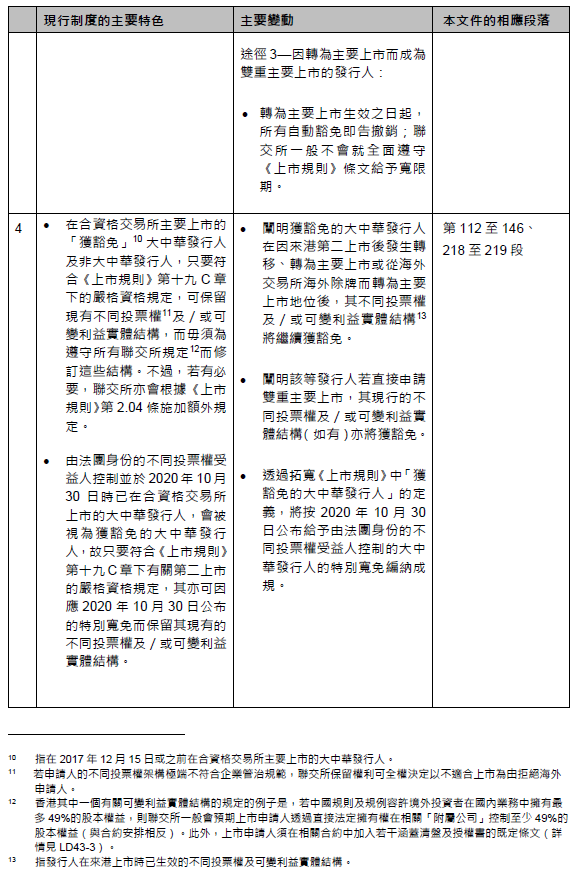

转为主要上市而成为双重主要上市发行人,所有自动豁免即告撤销;港交所一般不会就全面遵守《上市规则》条文给予宽限期。

港交所表示共收到48份来自广泛界别的非重复响应意见,当中大部分均支持有关建议。

港交所上市主管陈翊庭表示,新提出的改革将提升港交所作为环球企业首选上市地的声誉,为香港投资者提供更多投资机会,同时有助确保香港维持高水平的投资者保障。

陈翊庭强调,新框架将为所有计划在香港上市的新一代国际及地区的企业提供便利,有助于港交所有序且高效地处理打算以第二上市回流亚洲的 IPO申请。

主要变动概览: